「景気があまり良くないのに、やけに物価が高くなっている気がする……」

そんなモヤモヤを感じている方は、ひょっとすると「スタグフレーション」という現象が気になるかもしれません。

スタグフレーションとは、経済が停滞しているのにインフレ(物価上昇)が同時に走ってしまう、ちょっと厄介な状態を指します。

1970年代のアメリカが典型例として語られることが多いですね。

いま世界情勢や各国の経済指標を眺めると、米国も日本もまだはっきりと本格的なスタグフレーションとは断言しづらいものの、「インフレのわりに景気が冴えない」という要素が少しずつ顔を出しているように見えます。もしこのまま本格的なスタグフレーションに突入したらどうなるのか。そして個人として取るべき対策は何なのか。

本記事では、「スタグフレーションとは何か」から始め、起こった場合の影響、さらには個人がどんな手段で備えられるのかまでを丁寧に解説します。

具体的には「金(ゴールド)」や「ヘッジファンド」など、スタグフレーション下でも比較的強いとされる資産にもスポットを当て、どのように活用できるかを紹介していきます。株式や債券が揃って苦境に陥るリスクがあるからこそ、いまのうちから危機感をもって知識を仕入れておきましょう。

Contents

スタグフレーションとは?基本のキ

景気の停滞×物価上昇が同時に進行する

「スタグフレーション(stagflation)」という言葉は、「スタグネーション(経済が停滞)」と「インフレーション(物価上昇)」を組み合わせた造語です。

景気が落ち込めば一般には物価も下がることが多いものですが、スタグフレーション下では需要が萎むのにコスト面などの理由で物価が下がらず、その結果として高インフレと低成長が並行して進むのが特徴です。

たとえばオイルショックで原材料やエネルギー価格が跳ね上がり、生産コストが増大すると、企業としては商品の値段を引き上げざるを得なくなります。

ところが景気は停滞して消費も伸びず、企業の売上高も利益率も落ち込みがち。こうして物価だけが上がるのに人々の懐は暖まらず、生活が厳しくなるというのがスタグフレーションの嫌なところです。

1970年代のアメリカ:代表的なケーススタディ

スタグフレーションの歴史的事例としてよく語られるのは、1970年代に経験したアメリカの経済不振です。

当時はオイルショックにより原油価格が急騰し、エネルギーコストが企業収益を圧迫。一方で失業率も高まり、景気が縮むのに物価だけはどんどん上がる「二重苦」の状況が数年にわたり続きました。

このとき、金(ゴールド)は大きく価値を上げたことで知られています。紙幣の価値がインフレによって下がる恐れがあると、人々は実物資産である金に資金を移し、金価格はうなぎ上りで跳ねていったのです。

こうした過去の教訓から、スタグフレーションの到来に備えようという投資家は今も多くいます。では、現在の世界はスタグフレーションにどのくらい近いのでしょうか。次章では、アメリカや日本の現状を見ながらその兆候を探ってみます。

米国と日本でスタグフレーションは進行中なのか?

アメリカのインフレ・景気・雇用

近年のアメリカは、コロナ禍による景気落ち込みからの反動で、2022年頃には消費者物価上昇率がおよそ9%近くまで高騰しました。

FRB(米連邦準備制度)の急激な利上げ路線で現在は4%前後まで落ち着き始めたとされるものの、依然として目標の2%を大きく上回る領域です。しかも、利上げによって住宅市場や消費活動にブレーキがかかれば、本格的な景気後退が訪れるリスクも高まります。

それでも失業率自体はまだ比較的低水準で推移し、人手不足も続いているため、「景気停滞」と言うほどの落ち込みではありません。

しかし、もしこのままインフレ率が下がりきらずに、かつ経済成長率がマイナス圏に沈めば、スタグフレーション状態に一気に足を踏み入れる可能性があります。米国内でも「利上げが効きすぎて景気が冷え、物価だけ高止まりするシナリオ」を警戒する声は少なくありません。

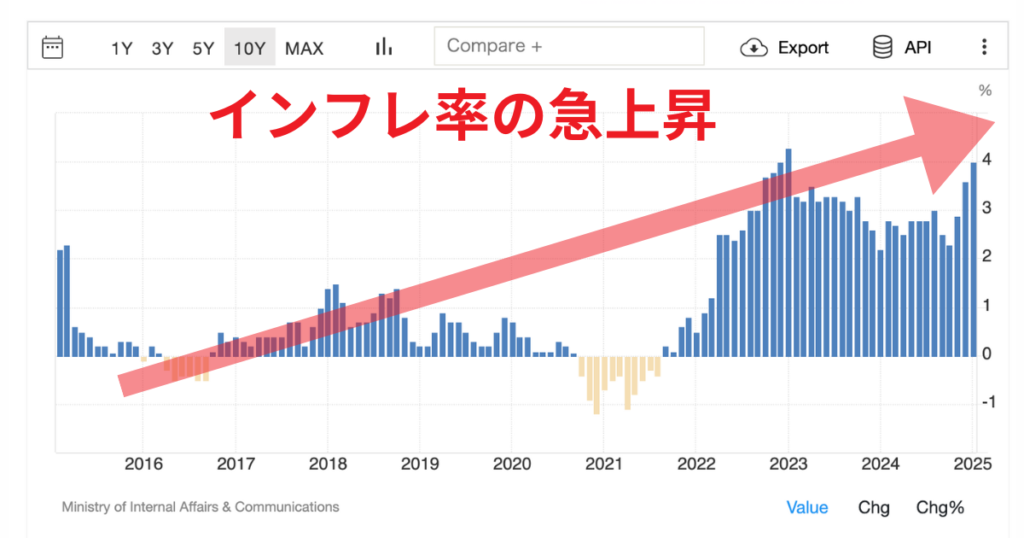

日本の状況:ついに物価が上昇したが…

一方、日本は長年デフレ気味または超低インフレに苦しんできましたが、ここにきて円安や輸入コスト増などの影響で4%程度まで物価が上昇する局面が見られました。食料品やエネルギー価格の値上げが相次ぐ一方、景気のほうはコロナから持ち直してはいるものの、力強い拡大とまでは言えない状態です。

ただし、失業率は2%台半ばと非常に低く、これは構造的な人手不足も要因です。結果として企業が労働者を手放すほどの深刻な不況感は表面化していません。

あえて言うならば、失業率が低いのに実質賃金が伸び悩み、物価だけが上がって「家計が苦しくなる」悪いインフレ感がにじみ出ているといったところでしょう。

本格的なスタグフレーション(高失業・高インフレ・低成長のトリプルパンチ)とは言えないまでも、「個人が体感する生活コスト負担」は確実に増しており、このまま景気が失速すればより苦しい状況が訪れるかもしれません。

スタグフレーションが起こったらどうなる?株と債券の試練

実際にスタグフレーションが現実化した場合、株式と債券はいずれも逆境に立たされると言われています。

なぜなら、景気後退が株式市場を冷やす一方、インフレが続いているせいで債券価格も下落しやすくなるというダブルパンチが起きるからです。

株式:利益率の圧迫と投資意欲の減退

景気が悪ければ企業の売上は伸び悩み、インフレによる原材料や人件費の上昇が同時に襲ってくれば、最終利益は大きく削られがちです。投資家も「この企業は先行きどうなんだ?」とネガティブに構えてしまうため、株価が下落基調になりやすいのです。

株式市場全体が下向きで、しかも金利が上がると債券利回りが魅力的に見えてくることもありますが、スタグフレーション下では債券も安心できるとは限りません。

債券:インフレ環境での価値毀損

インフレになると「将来もらうお金の価値」が目減りしてしまいます。固定利息で運用する債券は、インフレ率に比べて実質リターンがゼロかマイナスになる可能性があります。さらに中央銀行がインフレ抑制のため金利を引き上げれば、既発債券の価格は下がる一方。つまり、スタグフレーション期には株も債券も苦しい展開になりがちなのです。

実際に1970年代の米国では、株式相場は長期にわたりふるわず、債券も高インフレで実質価値が削られました。

結果として、市場から逃げるように金(ゴールド)へ資金が集中。金価格が何倍にもなったという有名なエピソードが残っています。

スタグフレーションに強い資産とは?注目の金とヘッジファンド

こうした「株と債券が同時に不調になる」という厄介なシナリオで注目されるのが、「金(ゴールド)」と「ヘッジファンド」です。なぜこれらがスタグフレーション下で相対的に強いのか、ポイントを整理しましょう。

金(ゴールド)

インフレ耐性と有事の資産価値

金は世界的に「インフレヘッジ」の代表格と認識されています。政府や中央銀行が通貨を刷れば増やせる紙幣と違って、金は埋蔵量に限界がある実物資産ですから、法定通貨の価値が下がる局面でも比較的価値が保たれやすいのです。特に1970年代のスタグフレーション期に金相場が大きく伸びた事例が、投資家の記憶に強く残っています。

投資しやすくなった現代の環境

昔は地金やコインを買うイメージが強かった金ですが、いまは金ETFや純金積立の仕組みが整備され、個人でも少額から手軽に投資できます。もちろん配当や利息は生まれないデメリットはあるものの、スタグフレーション下では「他の資産もあまり稼ぎにくいなら、せめて価値の保全に役立つ金を持っておこう」という心理が働きやすくなるでしょう。

ヘッジファンド

市場下落でも利益を狙う運用戦略

ヘッジファンドは多彩な投資手法を駆使し、上昇相場でも下落相場でも収益を上げることを目指します。伝統的な投資信託がロング主体(価格が上がると儲かる)なのに対し、ヘッジファンドは積極的に空売り(ショート)やレバレッジを使って収益源を確保できます。

スタグフレーション期に株や債券がそろって低迷しても、相場の下落を逆手に取れるのがヘッジファンドの魅力です。また、コモディティや通貨市場にも柔軟に参入することで、景気停滞中でもインフレの恩恵を受けそうな投資先を探し出すことができます。

富裕層向けイメージだが一般投資家も可能性あり

ヘッジファンドは最低投資額が数千万円以上というケースも多く、個人にはハードルが高い印象があるのは事実です。

しかし、近年はオルタナティブ運用を取り入れた公募投信やラップ口座などを通じて、ヘッジファンド的な戦略に一部アクセスできる商品が増えてきました。資産規模に余裕があるなら、スタグフレーションを見据えた分散投資先として考慮する価値は十分あるでしょう。

スタグフレーション 対策 個人が取れる具体策

ここからは、もしスタグフレーションに突入したとき、個人投資家がどのように備えればいいのかを実践的にご紹介します。株・債券中心のポートフォリオだけでは危うい可能性が高いため、念入りに対策を講じておきましょう。

- ポートフォリオを見直し、分散を図る

まず最優先は、資産配分が株式と債券に偏りすぎていないか確認すること。スタグフレーション下では両方とも一斉に下振れするリスクがあるため、金(ゴールド)やコモディティ、オルタナティブ投資など、別の値動きをするアセットを一部取り入れたいところです。 - インフレ連動債や短期債で金利変動を回避

債券を保有したい場合、インフレ連動型国債や期間の短い債券に切り替えておくと、長期金利上昇のダメージをやわらげられます。インフレ連動債なら、物価が上がっても債券の実質価値が大きく下がりにくい仕組みになっています。 - 株式を保有するなら「ディフェンシブ銘柄」重視

どうしても株式の比率を落としたくない場合は、エネルギー関連や公益事業、消費財など、景気に左右されにくい業種を中心に据えるのも一案。特にインフレでコモディティ価格が上がれば、素材・エネルギー企業はある程度のメリットを得られる可能性があります。 - 金(ゴールド)をポートフォリオに加える

スタグフレーションで法定通貨の価値が目減りするリスクに対し、金は保全手段として機能する可能性があります。金ETFを利用すれば取引コストも比較的低く、少額から始めやすいでしょう。毎月一定額を積み立てる形にすれば、価格変動リスクを平準化できます。 - ヘッジファンドやオルタナティブ戦略を検討

資金的・知識的に余裕があれば、ヘッジファンドへの投資を視野に入れるのも有効です。直接の投資が難しい場合でも、ヘッジファンド的運用を採り入れた公募投信やファンドラップで類似の戦略を取り込む方法があります。下落局面でもプラスを狙う仕組みは、スタグフレーション下の強みになるでしょう。 - 長期目線を忘れず、キャッシュポジションにも注意

スタグフレーションは短期間で終わる可能性もあれば、1970年代のように数年続くこともあり得ます。焦って一気にリスクを取りにいくのではなく、景気の転換点を見極めながら追加投資や売却タイミングを図るべきです。キャッシュをどれくらい確保しておくかも含め、長期戦を想定しておきましょう。

まとめ:スタグフレーションへの危機感をもって備えよう

スタグフレーションとは、単にインフレが起きるだけでなく、景気自体が縮む中で物価が高止まりする、まさに二重苦の状態を示します。過去の1970年代アメリカが経験したように、一度はまり込むと脱出が難しく、政策当局も「金利を上げれば景気悪化、下げればインフレ拡大」という袋小路に陥りやすいのが特徴です。

現在の米国は、インフレがピークから落ち着いてきたかに見える一方で金利上昇や雇用バランスがどう転ぶか不透明。

日本においては長年見られなかった物価上昇が顕在化し、実質賃金がマイナス圏に沈むことで「悪いインフレ」感が拡大しています。失業率が表面上は低いままでも、景気全体の伸びが鈍ければ「スタグフレーションの入り口では?」と懸念する声が出るのも不思議ではありません。

いざスタグフレーションが本格化すれば、伝統的な株式・債券だけに頼ったポートフォリオは大打撃を受けがちです。そこで今回取り上げた金(ゴールド)やヘッジファンドといったオルタナティブな資産が注目されるわけですね。金はインフレ環境下で価値を守りやすい特長があり、ヘッジファンドは相場が悪化しても収益を狙う運用手法を持ち合わせています。

もちろん、これらを導入すれば絶対に負けないというわけではなく、金は配当がなくヘッジファンドは高額投資が前提など弱点もあります。しかし、株や債券が同時に不調になる「最悪のケース」を考えると、いまのうちからある程度リスクを分散しておく意味は大きいでしょう。

スタグフレーションが本格的に広がる前に、早めの段階でポートフォリオを見直しておくことが、資産を守るうえではきわめて重要です。歴史が示すように、スタグフレーション期には何もしなかった人が最終的に大きく資産を減らしてしまう可能性があります。一方で、危機感をもって対策を講じた投資家は、痛手を最小限にとどめ、場合によっては相場の逆風をうまく利用して利益を狙うことすら可能になるかもしれません。

現時点で「本当にスタグフレーションが来るのか?」と疑問に思う方もいるでしょう。しかしいざ兆候がはっきりしてから動き始めるのでは遅いことが多いのも事実。最悪のシナリオに対して準備を整えつつ、日米を含む主要国の経済指標や中央銀行の金融政策を定期的にウォッチしておくことをおすすめします。

「転ばぬ先の杖」として、金やヘッジファンドのようなスタグフレーション対策が頭の片隅にあれば、いざ事態が深刻化しても冷静に投資判断を下せるはずです。

参考サイト

マネーリテラシー(https://moneyliteracy

お得な情報や節約、投資などすぐに役立つ知識を提供しています。