銀行や証券会社は収益が低迷するなかで投資信託より高い手数料収入が見込めるファンドラップの販売に力を入れています。

当サイトでも様々んファンドラップについて取り上げてきました。

関連

本日は銀行系の証券会社である「みずほ証券」が提供している「みずほファンドラップ」について取り上げたいと思います。

みずほファンドラップの特徴

みずほファンドラップのコースと特徴についてみていきたいと思います。

ファーストステップの概要と手数料

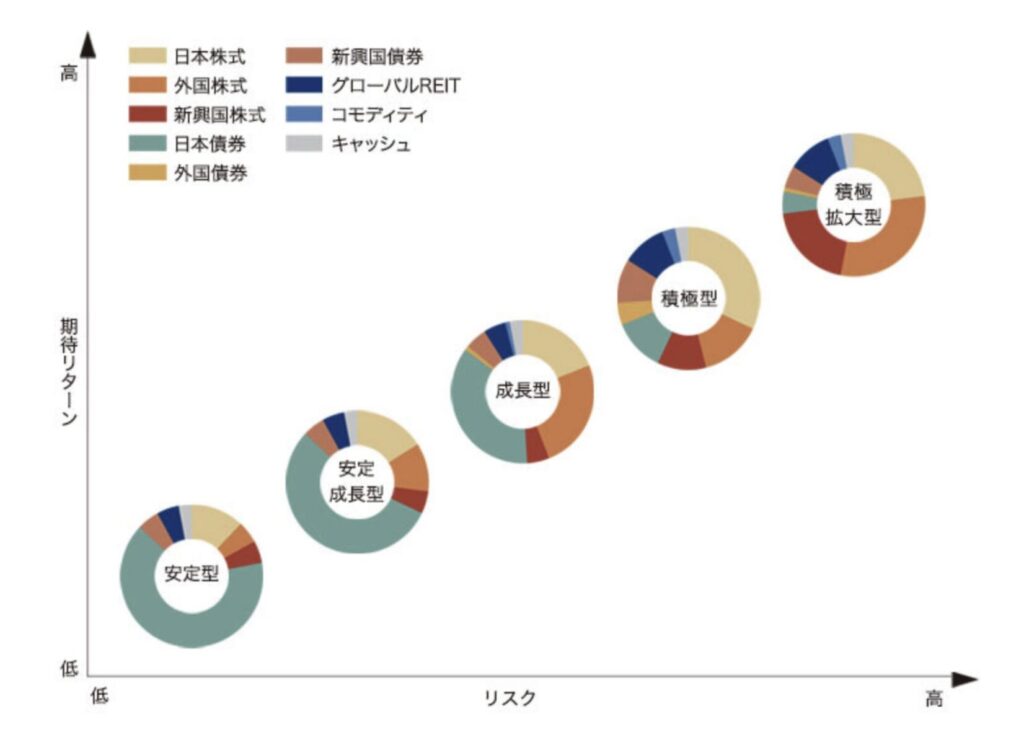

まずは伝統的なファンドラッププランであるファーストステップの概要です。

| 契約金額 | 500万円〜 |

| 投資対象投信 | アクティブファンド パッシブファンド |

| 投資対象資産 | 日本株 先進国株式 新興国株式 日本債券 外国債券 グローバルREIT コモディティ |

| 手数料 | ファンドラップフィー:最大1.65% 信託手数料:0.18%-0.33% |

世界的な株式、債券、REITやコモディティに分散するファンドラップです。

できる限り低いリスクで高いリターンをだすポートフォリオを投資家が許容できるリスク量に応じて組成してくれます。

リスク許容度に応じて以下の5つに分かれます。

- 安定型

- 安定成長型

- 成長型

- 積極型

- 積極拡大型

リスクが高くなればなるほど株式の比率が増加していきます。

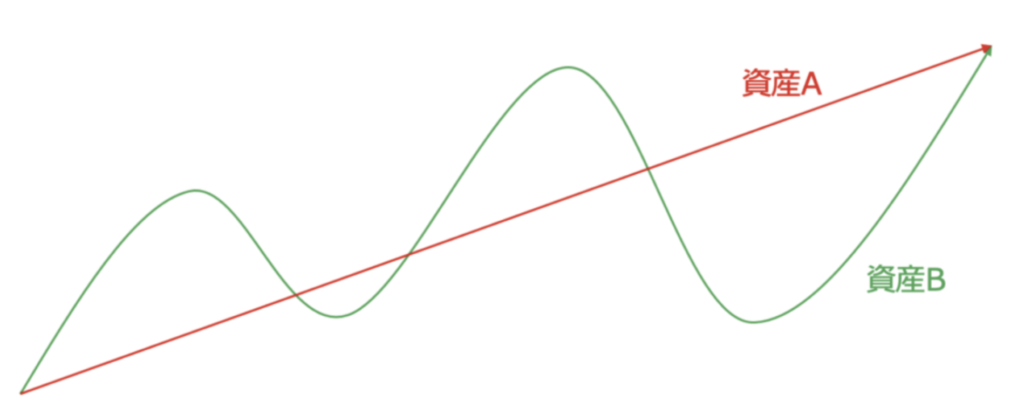

ちなみに投資におけるリスクというのは下落する確率のことではありません。

値動きの激しさのことをさします。例えば以下では資産Aと資産Bでリターンは同じですが値動きが激しい資産Bの方がリスクは高くなります。

さらに詳しくリスクについて知りたい方は以下で詳しく説明しているので参考にしてみてください。

→ 株式や投資信託におけるリスクの考え方とは?標準偏差を学んでハイリスクハイリターン投資の意味を理解しよう!

手数料はファンドラップフィーと信託手数料の二段構えとなっています。

| ファンドラップフィー | 最大1.65% | |

| 信託報酬 | 安定型 | 0.18% |

| 安定成長型 | 0.19% | |

| 成長型 | 0.20% | |

| 積極型 | 0.28% | |

| 積極拡大型 | 0.33% | |

合計で1.83%から2%という水準になりますね。

少し高い投資信託といった感じですね。理由としてはポートフォリオにインデックス型の投信を取り入れていることが挙げられます。

インデックス投信は指数に連動する投信なので、分析の必要がなく手数料が低く抑えられます。

ファーストステップはアクティブ投信とインデックス投信を混ぜているので手数料が比較的低く抑えられています。

→ アクティブファンドはやめとけ?インデックスファンドとの違いは?リターンに加えシャープレシオや手数料水準から徹底比較!

Mizuho Fund Wrapの概要と手数料

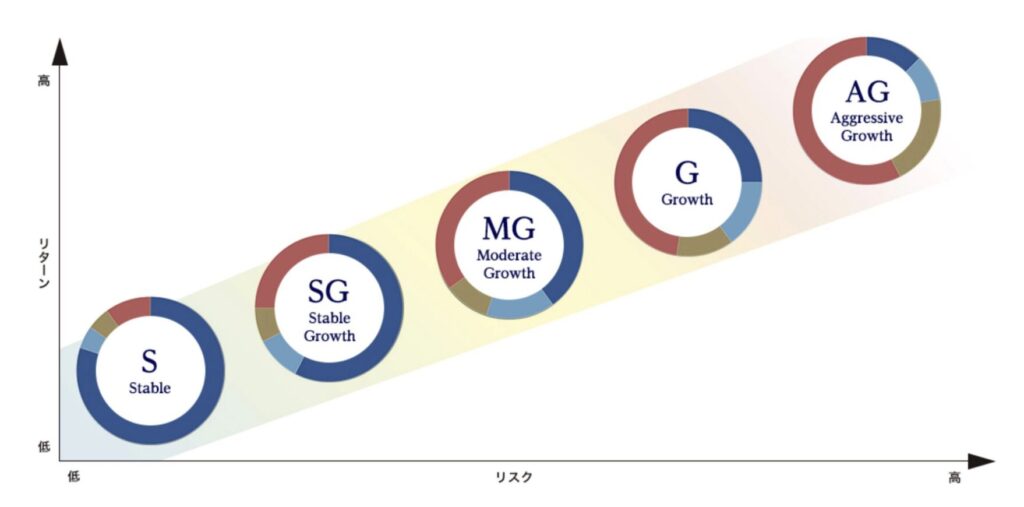

みずほファンドラップは一つ上のプランとしてMizuho FUnd Wrapというプランも存在します。

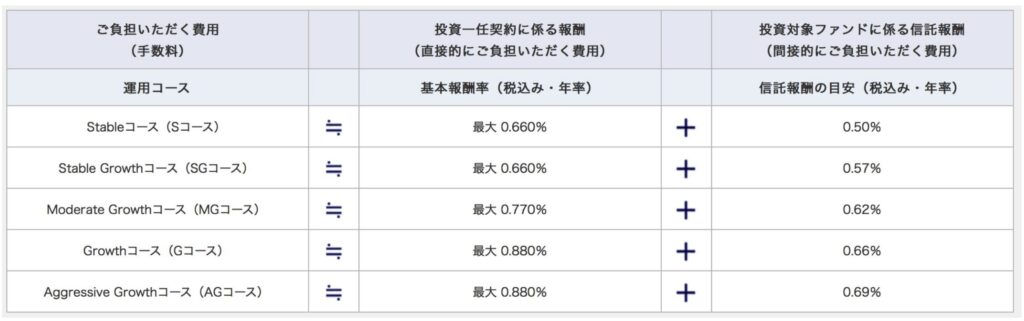

| 契約金額 | 1000万円〜 |

| 投資対象投信 | アクティブファンド |

| 投資対象資産 | 日本株 先進国株式 新興国株式 日本債券 外国債券 グローバルREIT コモディティ |

| 手数料 | ファンドラップフィー:最大0.88% 信託手数料:0.50%-0.69% |

運用プランは以下の通り5つとなっています。

Mizuho Fund Wrapはアクティブ投信で運用がなされています。

アクティブ投信はインデックスに対してプラスのリターンを狙うために調査などを行うので手数料が高くなります。

Mizuho Fund Wrapはキャピタル世界株式ファンドでおなじみのキャピタルグループの投信で運用されています。

→ 儲からない?やめとけ?掲示板で評判の「キャピタル世界株式ファンド」を成績を中心に徹底評価!今後の見通しは明るい?

運用方針は以下となります。

- アクティブ運用で世界屈指の規模と歴史を誇るCapital Groupの投資哲学に基づいた資産運用をご提供します。

- 各国の経済情勢や企業業績等、運用環境の分析をふまえ、ファンダメンタルズ調査に基づいたアクティブファンドを組み合わせてリターンの獲得を目指します。

各コースの手数料は以下となります。最大でも1.5%、最も安いと1.1%程度と低い手数料となっています。

みずほファンドラップの運用実績

では運用成績を金融庁のデータを参考にしながら、見ていきたいと思います。

各プランによって成績は違うので、あくまで金融庁がまとめた平均ということになります。

Mizuho Fund Wrapを含めて2018年から2022年の5年間は悲惨な成績ですね。2020年から2021年のバブル相場と円安をうけてこの成績ですからね。

| 手数料控除後 年率平均リターン 2018年〜2022年 |

手数料控除後 年率平均リターン 2017年〜2021年 |

|

| ダイワファンドラップ プレミアム | 1.0% | 6.0% |

| Mizuho Fund Wrap | 0.9% | 5.0% |

| 野村ファンドラップ | 0.9% | 4.3% |

| ダイワファンドラップ | 1.8% | 4.7% |

| SMBCファンドラップ | 1.0% | 4.1% |

| みずほファンドラップ (ファーストステップ) |

0.1% | 3.2% |

ただ、上記をみていただければ2022年の成績が入ることで大きくパフォーマンスが悪化しています。

これは2022年に株式と債券が共に下落したことに起因しています。

インフレが発生したことで金利が急激に上昇(=債券価格が下落)して、金利上昇によりバリュエーションが低下して株価も大きく下落していきました。

株と債券に分散投資しているから安全というほど、単純なものではないのです。

さらに前の期間の調査をまとめたものが以下となります。

| 年率平均リターン | 期間 | |

| ダイワファンドラップ | 4.37% | 2008年8月末〜2016年2月末 |

| 野村ファンドラップ | 5.93% | 2001年1月~2015年12月末 |

| SMBCファンドラップ | 9.58% | 2010年11月末~2015年11月末 |

| 日興ファンドラップ | -0.88% | 2006年11月20日~2016年6月17日 |

| みずほファンドラップ |

-1.82% | 2014年12月末~2016年4月6日 |

正直、期間が違うので一概に比較できませんが「みずほファンドラップ」はマイナスの成績となっているのはいただけませんね。

成績的に素晴らしいというわけではなさそうです。

今後の見通しとまとめ

今後の見通しの方が重要ですよね。

先ほどの成績は2021年末までの成績となっています。しかし、2022年に入り状況は激変しています。

インフレで金利が上昇することで債券価格は下がり、金利上昇で株式投資の魅力がさがり株価も下落しています。

そして、当然金利が上昇すると不動産を購入する人もローンが高くなるので少なくなり不動産価格も下落します。

結果として、先ほどと同じ、株式、債券、REIT、金に4分の1ずつ投資するポートフォリオは年初来で20%以上の下落となっています。

全ての資産が下落する局面では残念ながら通常の資産に分散投資をしていても意味がないのです。

このような状況に対応するためにヘッジファンドなどのオルタナティブ投資が脚光を浴びています。

ヘッジファンドは、いかなる市場環境であってもプラスのリターン獲得を目指すファンドとして機関投資家から愛用されています。

以下では詳しくヘッジファンドについてお伝えし、おすすめできる投資先についても取り上げていますので参考にしてみてください!