ここ数年、マンション価格の高騰が話題となり、多くの人々が住宅購入を先送りしています。

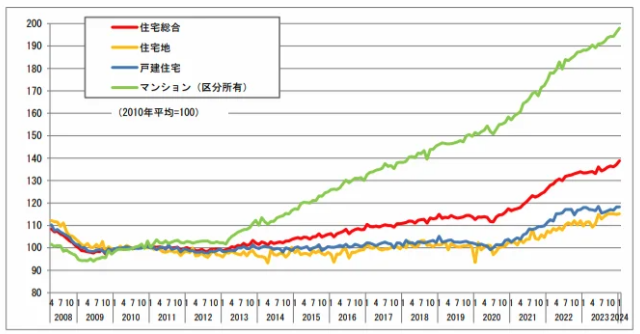

出典「国土交通省.”不動産価格指数(令和6年1月・令和5年第4四半期分)”.(参照2024-04-30)」

特に若い世代にとって、マンションの価格が上がり続けており「とても手が出せない」と感じる方が増えています。

しかし、この状況は今後どうなるのでしょうか?

マンション価格は下落する可能性があるのか、それともさらに上昇を続けるのか。本記事では、マンション価格に影響を与える要因を踏まえつつ、今後の見通しについて詳しく解説していきます。

Contents

マンション価格の現状

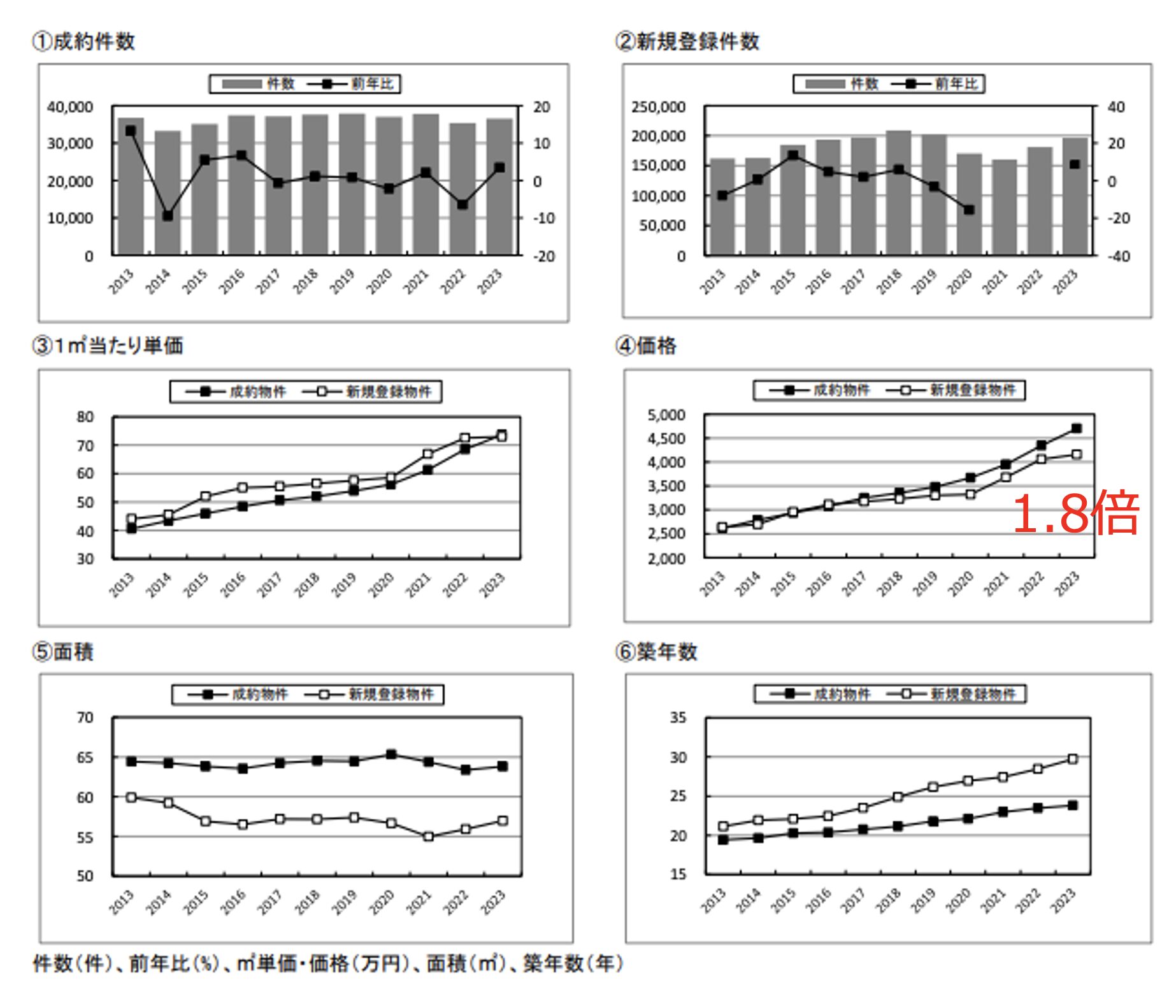

まず、現在のマンション価格の状況について確認しておきましょう。公益財団法人東日本不動産流通機構が発表した「首都圏不動産流通市場の動向(2023年)」によると、2023年の首都圏における中古マンションの価格は2012年と比較して約1.8倍に達しています。

特に、東京都心や神奈川県などの人気エリアでの価格上昇が顕著です。

中古マンション価格推移

このような価格上昇は、特に初めて住宅を購入しようと考えている若年層にとって非常に厳しい状況を生んでいます。給与の伸びがマンション価格の上昇に追いついていないため、住宅ローンの負担も増え、結果として住宅購入を先送りせざるを得ない状況に直面している方が多いのが現状です。

最近は30歳までであれば受けられる超長期住宅ローンも出てきました。

住信SBIネット銀行は住宅ローンの最長返済期間を現在の35年から50年に伸ばす。完済時に80歳未満の若者が対象となる。住宅価格の高騰で毎月の返済負担は重くなっている。50年ローンを投入し、その後の長い取引関係が見込める20代の開拓を狙う。適用金利の低さで住宅ローン競争を主導してきたネット銀の戦い方が変わる。

とはいえ、都心のマンションは一流サラリーマンでも手の届かない価格になってしまいました。

そのため、多くの方が「価格が下がるまで待つ」という判断をしているのも無理はありません。しかし、本当に価格が下落するのか、それともこのまま上昇を続けるのか。次に、マンション価格に影響を与える要因を見ていきましょう。

マンション価格に影響を与える要因

マンション価格の動向には、複数の要因が影響しています。これらの要因を理解することで、今後の市場の動きをより深く予測できるようになります。

投資家であれば日々のニュースのチェックは欠かさず行なっているものと思いますが、マンション価格へ影響を与えるニュースかどうかを見極められるようになっておきましょう。

(1) 外国人投資家の影響

マンション価格に影響を与える要因の一つとして、外国人投資家の動向があります。特に東京や大阪のような大都市は、海外からの投資家にとって非常に魅力的な投資対象となっています。

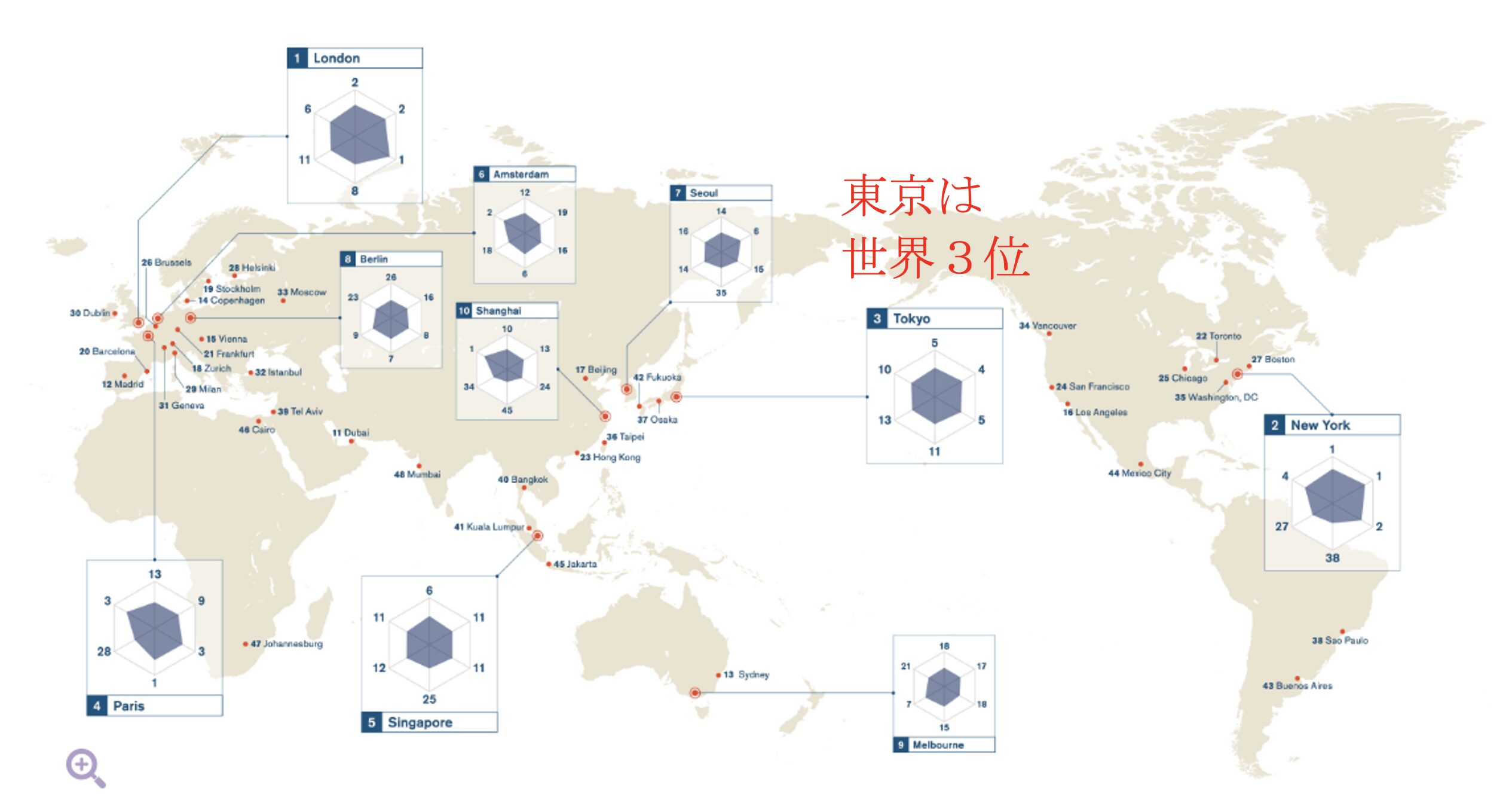

世界の主要都市ランキングである「世界の都市魅力度ランキング(GPCI)」では、東京が上位にランクインしており、特に経済力や文化的な魅力、住環境の良さが評価されています。

世界の都市総合力ランキング

特に、東京の不動産は香港やロンドン、ニューヨークなどの他の主要都市と比較しても割安であるため、外国人投資家が多くの物件を購入しています。

香港や上海、台北などの都市では、東京よりも高い価格でマンションが取引されており、これが東京の不動産市場に外国人投資家の資金を引き寄せる要因となっています。

外国人投資家の参入によって需要が増加し、結果としてマンション価格が押し上げられています。

特に高級マンションやタワーマンションなど、富裕層向けの物件には海外からの投資が集中しており、この傾向が続く限り、価格が下がる可能性は低いと考えられます。

為替レートの影響

次に、外国人投資家の動向と密接に関連する為替レートの影響についても考慮する必要があります。特に円安が進行すると、外国人投資家にとって日本の不動産は非常に割安に見えるため、購入意欲が高まります。

例えば、1億円のマンションをドル建てで購入する場合、ドル円が100円の時には100万ドルが必要ですが、ドル円が200円まで円安が進むと50万ドルで済むことになります。

このように、円安が進行することで、日本の不動産は実質的に割安となり、外国人投資家の需要がさらに高まるのです。

特に2023年には歴史的な円安が進行し、外国人投資家が日本の不動産市場に積極的に参入しました。この動きが東京や大阪などの大都市でのマンション価格上昇を後押ししたのです。

今後も円安が続く限り、外国人投資家の需要は高止まりする可能性があり、マンション価格の下落を期待するのは難しいでしょう。

為替の動向に関しては以下の記事で今後の見通しを考察しています。

関連記事:今後のドル円相場は120円と200円どっちに向かう?為替見通しを様々な経済指標より解説!

日本銀行の金融政策

マンション価格に影響を与えるもう一つの重要な要因は、日本銀行の金融政策です。

特に、住宅ローンの金利は不動産市場に大きな影響を与えるため、日本銀行の金利政策は市場全体に大きな影響を及ぼします。

日本では現在解雇規制の緩和などが話題になっていますが、解雇規制が厳しいが故に、ほとんどの住宅ローンを組んでいる会社員の方々が変動金利をエンジョイしている状況(解雇がないために超低金利で借りることができる)ですが、金利が上昇すると一気に返済が増加してしまい、消費控が進んでしまうのです。

労働市場改革は生産性向上や賃上げを進める政策として争点になった。河野太郎デジタル相は解雇の金銭解決ルールの導入を提唱する。小泉進次郎元環境相はリスキリング(学び直し)や再就職支援を条件に大企業の人員整理の要件緩和を唱えている。

小泉氏は「労働市場の流動性を高めていく方向性は誰も異論がない。解雇の自由化を言う人は私を含め誰もいない」と述べた。「このままでは正規、非正規の格差の解消是正につながらないという問題意識だ」と説いた。

日本は長年にわたり超低金利政策を続けており、これが住宅ローン金利の低下を促し、マンション購入を後押しする要因となっています。

たとえば、1億円のマンションを購入する際、金利が1%上昇すると、年間の返済額が約100万円増加するため、金利が低い間にマンションを購入することが経済的に有利となります。

繰り返しになりますが、今後の日本銀行の金融政策次第では、金利が上昇する可能性も考えられます。

もし金利が上昇すれば、住宅ローンの返済負担が増加し、マンション購入者が減少することで、価格に下押し圧力がかかる可能性があります。したがって、日本銀行の動向は今後のマンション価格を予測する上で非常に重要なポイントとなります。

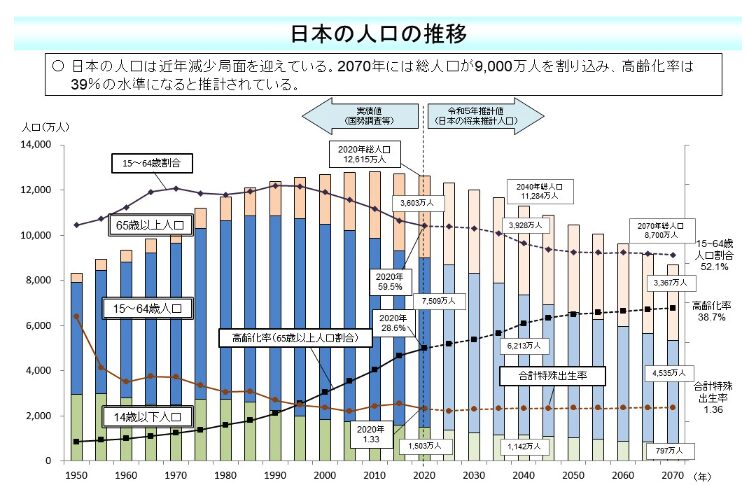

日本の人口動向

マンション価格に影響を与える要因として、人口動向も無視できません。

日本全体の人口は減少傾向にあり、特に地方都市ではその影響が顕著です。人口が減少する地域では、需要が減り、マンション価格が下落する傾向があります。

Screenshot

しかし、東京や大阪などの大都市に限って言えば、今後も一定の人口が維持される見込みです。

東京都の人口は現在約1400万人ですが、2055年時点でも1200万人を超えると予測されています。2035年に関しては人口はなんと増加見通しです。都市部の人口が安定している限り、需要は堅調に推移するため、価格の急落は考えにくいでしょう。

▽東京都は2020年のおよそ1405万人から、2035年にはおよそ1446万人に増加します。

特に、東京都心部や23区内では、新たなマンション建設が限られているため、供給が制約されていることも価格の下支え要因となっています。

マンションの供給が少ない中で需要が高止まりしている状況が続けば、価格の大幅な下落は期待できないでしょう。

過去の事例から見るマンション価格の動向

マンション価格の今後を予測するためには、過去の不動産市場の動向を振り返ることも重要です。ここでは、1990年代のバブル崩壊と2008年のリーマンショックという二つの事例を取り上げ、今後の市場動向を考察します。

1990年代のバブル崩壊

日本の不動産市場で最も大きな価格変動があったのは、1990年代のバブル崩壊です。

1980年代後半から1990年初頭にかけて、日本の不動産市場はバブル経済の影響で急激に価格が上昇しました。特に東京の土地やマンションは天井知らずの値上がりを続け、多くの投資家が短期間で巨額の利益を得ました。

ネットフリックスでも話題になった「地面師」もこの時代に暗躍していたようです。

1991年に日本銀行が金融引き締めを行い、金利を引き上げたことでバブルは崩壊しました。

マンション価格も大幅に下落し、1990年代を通じて不動産市場は低迷しました。東京都心のマンション価格はピーク時から約半分にまで下がり、多くの投資家が大きな損失を被りました。

この事例から分かるように、金融政策が不動産価格に与える影響は非常に大きいと言えます。

しかし、2024年現在の市場は当時のバブル期とは異なり、金融政策は依然として緩和的です。そのため、同様の大規模な価格崩壊が起こる可能性は低いでしょう。

2008年のリーマンショック

次に、2008年に発生したリーマンショックも不動産市場に大きな影響を与えました。

リーマンショックは、アメリカのサブプライムローン問題に端を発した金融危機であり、世界中の不動産市場が大きな打撃を受けました。アメリカやヨーロッパでは不動産価格が急落し、多くの住宅が差し押さえられる事態となりました。

セールスマンが全ての国民に電話して住宅ローンを勧めていたのですから、崩壊は免れませんよね。ほぼ無職に近い人が3軒家を保有していたり、セールスの電話もまさかの飼い犬宛にかかってきたりと(ご近所さんに名前を聞いて人だと思ったのでしょう)、まさに狂乱の時代でしたね。

その一方、遠く離れた日本ではリーマンショックによる不動産価格の下落は比較的軽微でした。住宅用不動産の価格は10%前後の下落にとどまり、東京などの主要都市では市場が比較的早く回復しました。

この事例からも、日本の不動産市場が世界的な金融危機に対して一定の耐性を持っていることが分かります。

今後のマンション価格の見通し

ここまでの分析を踏まえると、今後マンション価格がどう動くかを予測する際に、いくつかのポイントが浮かび上がります。

まず、外国人投資家の需要は引き続き高い水準にあると考えられます。

特に円安が続く限り、外国人投資家が日本の不動産市場に参入し、価格を支える要因となるでしょう。また、日本銀行の低金利政策も当面は維持される見込みであり、これが住宅ローンの金利を低く抑え、マンション需要を後押しします。

さらに、都市部では人口が一定程度維持されるため、需要が安定している点も価格の下支え要因となります。特に東京23区や大阪市内などのエリアでは、マンション価格の大幅な下落は予想しにくいでしょう。

一方で、地方都市では人口減少が進行しており、供給過多となっている地域も見受けられます。地方での不動産価格は下落のリスクが高いため、注意が必要です。

マンション価格が下落する可能性は?

「マンション価格が下がるのを待つ」という選択肢を考える方も多いですが、現状の分析から見ると、都市部での大幅な価格下落はあまり期待できないでしょう。

外国人投資家の需要や低金利政策、都市部での安定した人口動向を踏まえると、価格は今後も高止まりする可能性が高いです。

過去のリーマンショックやバブル崩壊といった大きな金融危機が再び発生しない限り、マンション価格が半額になるような暴落は起こりにくいと考えられます。

むしろ、現在の低金利環境を活用して早めにマンションを購入することが賢明な判断と言えるでしょう。買えるなら、買いでしょう。

住宅を購入するのではなく、不動産投資を検討している方には、不動産クラウドファンディングといった少額から始められる投資方法を視野に入れることをおすすめします。

詳しくは城都不動産株式会社が運営する不動産WEB相談室の以下記

「不動産クラウドファンディングのおすすめランキングまとめ!」

まとめ

本記事で紹介したように、マンション価格に影響を与える要因は多岐にわたります。外国人投資家の動向、為替レート、日本銀行の金融政策、人口動向などを総合的に考慮すると、特に都市部ではマンション価格が大きく下落する可能性は低いと考えられます。

価格が高騰している中で「もう少し待てば価格が下がる」と考えるのは自然なことですが、現実的にはそのようなシナリオが実現する可能性は低いでしょう。

むしろ、価格が下がるのを待っている間にさらに価格が上昇するリスクもあるため、特に住宅ローンを利用するのであれば、現在の低金利を活用して早めに行動することが賢明かもしれません。

不動産市場は常に変動していますが、情報を集め、タイミングを見極めることで、長期的な資産運用としての成功につながるでしょう。

○ 横浜・湘南・

横須賀の不動産情報ならウスイホーム

ウスイホームは1976年の創業以来、不動産の売買や賃貸、建築、リフォーム、管理など、「住まい」 に関することを一つの窓口で対応できる「ワンストップサービス」 を横浜・湘南・横須賀エリアにて提供しております。 ○ 不動産の口コミ評判堂

不動産の口コミ評判堂は不動産に関連した情報を幅広く発信するメディアです。○ リノビズム :物件探しにお悩みの方は、以下コラムもご覧ください。

未公開土地・非公開物件の探し方-ネットに載っていない物件を探す方法! ○ 底地・再建築不可・市街化調整区域・共有持分の買取|

URUHOME

URUHOMEを運営するドリームプランニングは、底地・再建築不可・市街化調整区域・ 共有持分の買取をしている不動産会社です。

日本全国で不動産の買取をしており、買取から再生、販売まで全て自社で行うため高値買取可能。お困りの不動産があれば、 ドリームプランニングに相談してみましょう。 〇エンマネ

「エンマネ」は、アセットテクノロジー株式会社が運営する不動産投資や資産運用に 関する情報を提供するメディアサイトです。不動産投資の豆知識、 投資エリアの選び方、管理会社の選定、経済ニュース、 資産運用のコツなど、幅広いトピックをカバー。

初心者から上級者まで、 実践的なアドバイスや最新の市場分析を通じて、 読者の資産形成をサポートします。