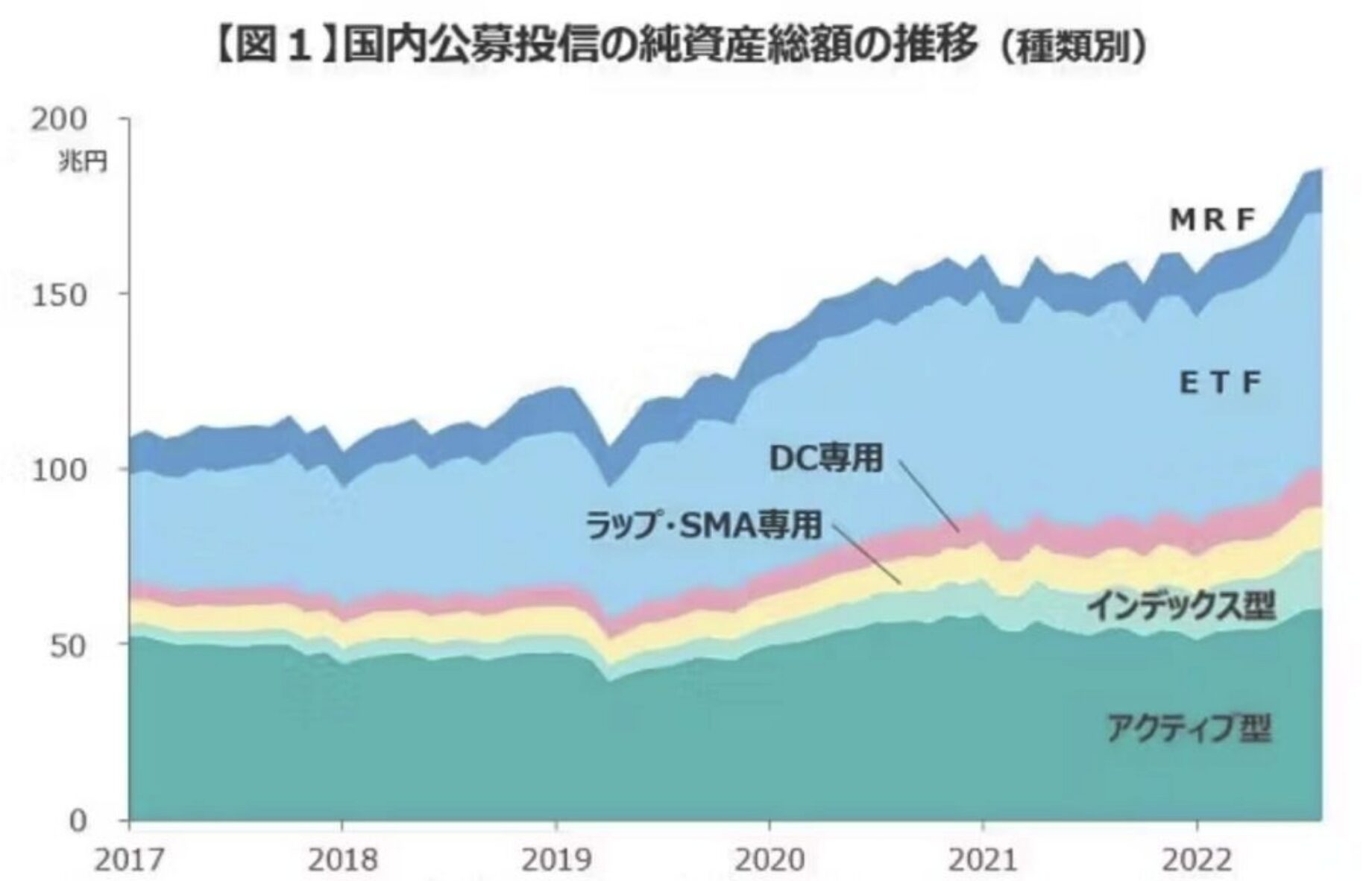

日本では非常に数多くの投資信託が組成されています。現在では約6000本の投資信託が存在します。

投資信託全体の運用残高は200兆円に迫る勢いになっています。

投資信託の運用残高の推移

正直言って、ここまで数が多いと何を購入してよいか分からないですよね。

投資信託を選ぶ際は投資家自身が以下の点にそって銘柄を選んでいく必要があります。

- 投資対象とする資産は何にするのか?(株、債券、REIT、商品、バランス型)

- どの地域を投資対象にしているか?(日本、先進国、新興国、全世界等)

- どのような戦略やテーマに絞るべきか?(インデックス、グロースファンド、バリューファンド、長期債、短期債等)

今回は現在2025年初の金融環境を前提として、今買うべきおすすめできる投資信託(=ファンドを含む)をランキング形式でお伝えしていきたいと思います。

前半は現在の環境認識についてお伝えしていきます。早く魅力的なファンドを知りたいという方はクリックしてジャンプしてください。

Contents

2025年の金融環境とは?基本となる金利はどうなる?

まずは現在の金融環境を正確に捉えるところから始めたいと思います。金融環境によって選ぶべき投資信託は違ってきますからね。

金融環境を精査するには米国について詳しく見ていく必要があります。世界の時価総額の60%以上を占める株式市場を有しているからです。

グローバル化が進む、経済も金融市場も世界の繋がりが深くなっているので覇権国である米国の動向を捉えておく必要があるのです。

そして、株にしても債券にしてもREITにしても為替にしても全てにおいて最も重要になってくるのは金利の状況です。(次項で説明)

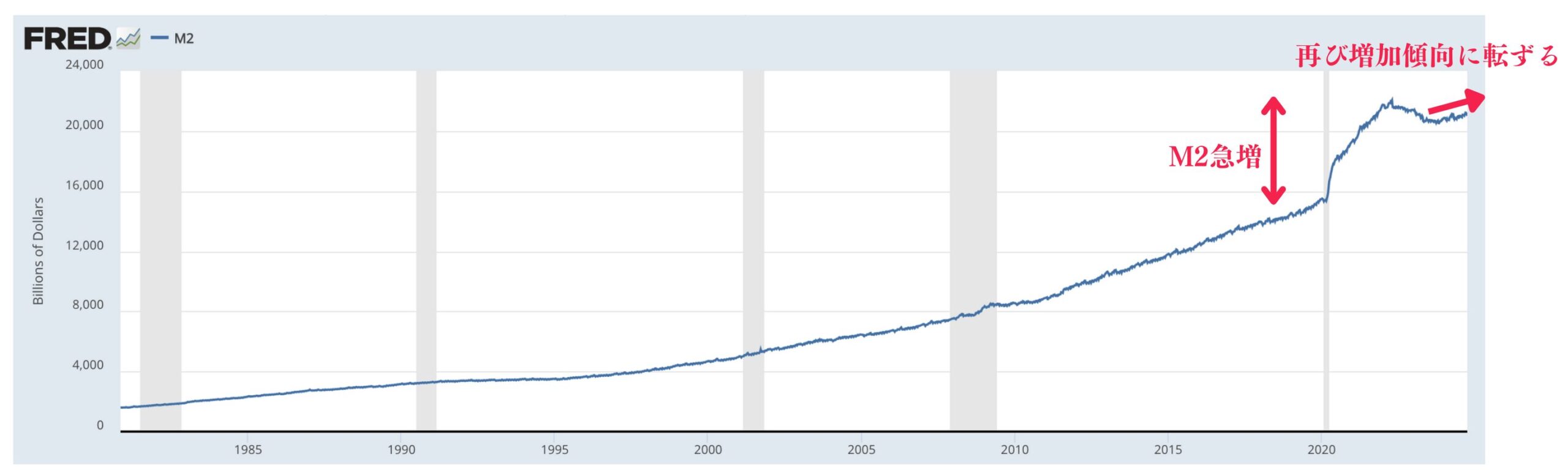

ご存知の通り、パンデミック後の空前絶後のバラマキによって市場に大量の資金が流入しました。

以下は米国のM2(=市場全体に供給される通貨の量を測る指標)ですが2020年から2021年に急増していますね。

2024年に入ってから再びM2は増加を始めています。

M2が伸びると余った「お金」が金融市場に流れ込むので2020年から2021年はバブル相場を作り上げていきました。

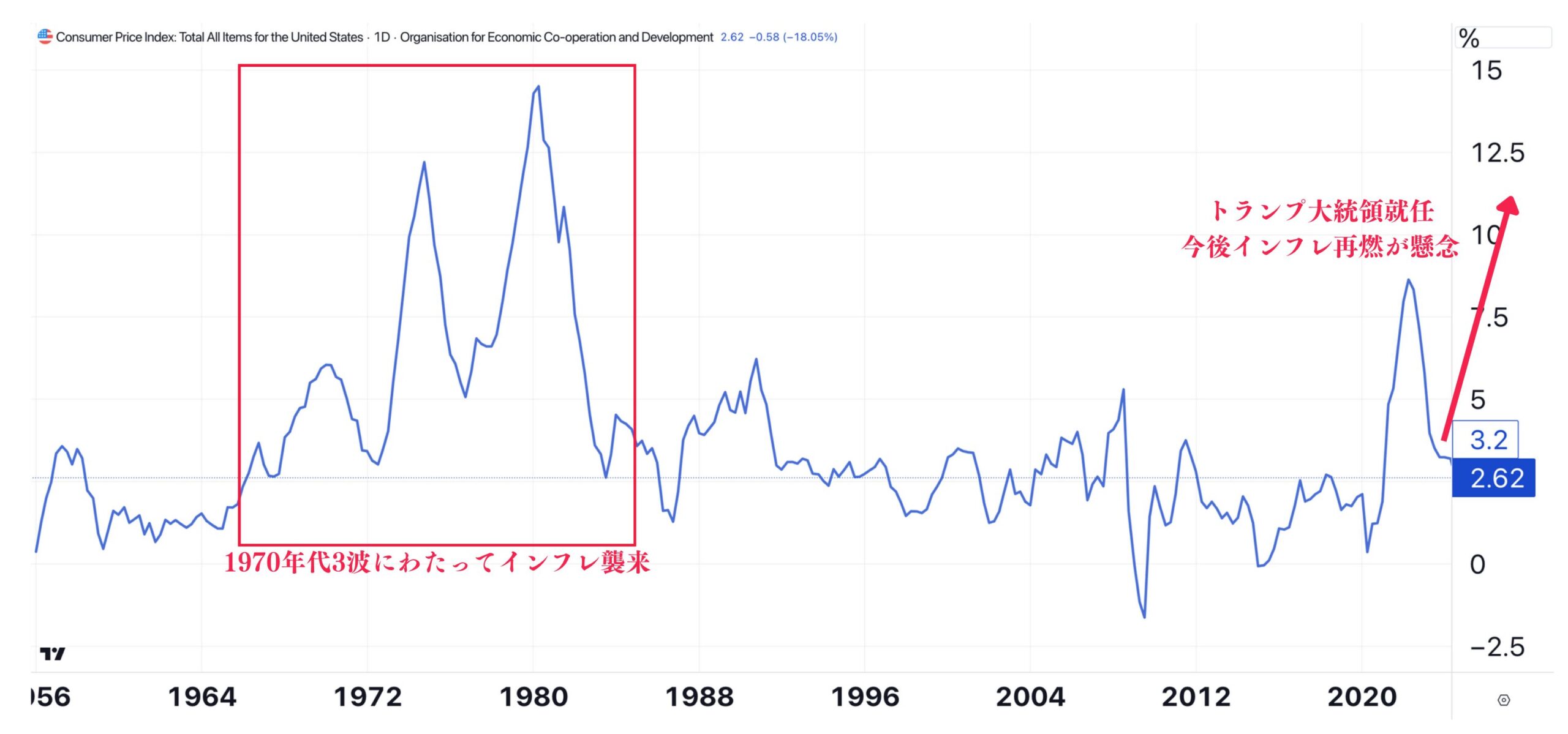

しかし、同時に副作用もありました。金融市場に流れ込むのと同時に実態経済にも大量の資金がながれインフレが発生しました。

大量に「お金」が実態経済に流れ込んだことで「お金」の価値が希薄化したのです。

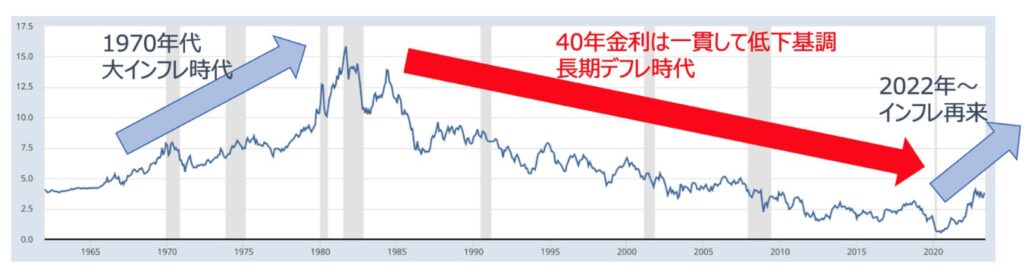

2022年に1970年代と同様のインフレ率に達しました。21世紀に入ってからだと最も高い水準ですね。

そして、注目したいのは1970年代のインフレは3波にわたって発生したということです。現在はまだ1波が終わったところです。

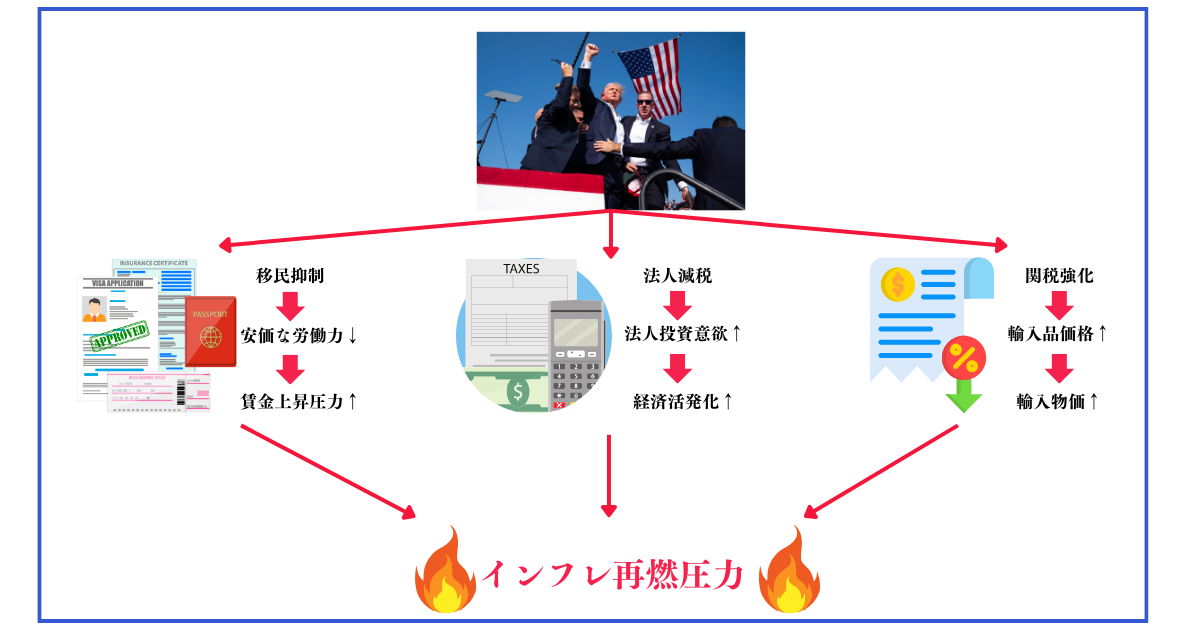

そして、2025年からトランプ大統領が誕生することが決定しました。

トランプ大統領が行う「移民抑制」「法人減税」「関税強化」はインフレ再燃圧力になっていきます。

一度、発生したインフレというのは何度にもわたって襲いかかってきます。今まで1980年代から40年間続いた低金利時代は終わりを迎えたのです。

米国の10年債金利の推移

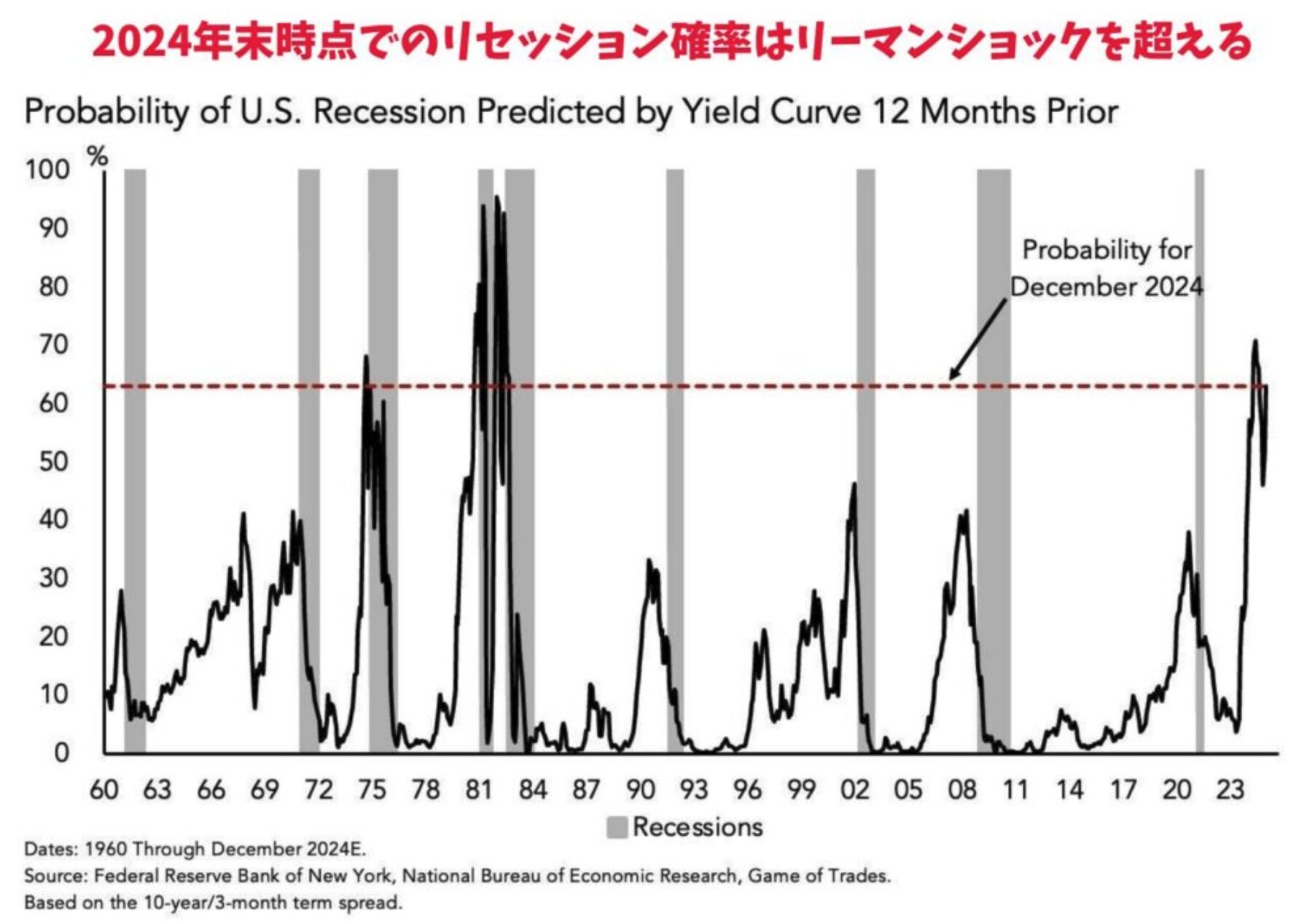

ここから2025年の前半にかけては一旦リセッション(景気後退)を迎える可能性は高まっています。

インフレと高金利に経済が耐えられないからですね。リセッションのタイミングは少々時差が生じると思いますが、確実に起こることはわかっています。

ただ、リセッションとなったからといって金利は下落しづらいと考えています。理由は米国債の需給が逼迫しているからです。

| 供給 | 高金利により新発債の額は鰻登り |

| 需要 | 米国は量的引き締めで米国債売り 中国は関係悪化で米国債売り 商業銀行はバランスシート健全化のために米国債売り 大きな買いてのリバースレポは2024年上旬に枯渇 |

結局は金利も需給できまるので債券の供給に需要が追いつかなければ金利は上昇していきます。

基本的には金利は現在の高金利の水準を維持または更に高くなっていくことが想定されます。

(もちろん、短期的には景気後退時に一時的にではあります。しかし、少し金利が下落することはありますが今までのように大幅に金利低下という事態にはなりにくいのです。)

▶︎ ランキングにジャンプ

各資産の動きはどうなるか?(株、債券、為替)

では上記の環境認識をした上で今後の各資産はどうなっていくかを想定していきたいと思います。

株式は軟調な展開が見込まれる

株については金利が上昇すると下落していきます。理由は2点です。

- 高金利下ではリスクをとって株式投資を行うインセンティブが低い

- 借り入れが多い企業の利息費用が高まり業績が悪化する

- 金利が高いとグロース株のバリュエーションが低下する

高金利下では国債を購入するだけで高い利息を得ることができるので、あえてリスクをとって株式を購入するインセンティブが低下します。

そして、当然ではありますが借り入れを行なっている企業は支払い利息が上昇し利益を圧迫するので業績悪化につながります。

更に金利が高くなると将来の利益の現在価値が低下するので、特に将来の利益が大きいグロース株にとって厳しい環境になります。

実際、1970年代のS&P500指数は上記の通り大きな暴落を経験しながら10年間でリターンがないという悲惨な状況でした。

インフレ率は1970年代と同様の推移となっており、上記のような株価推移となる蓋然性は高まっています。

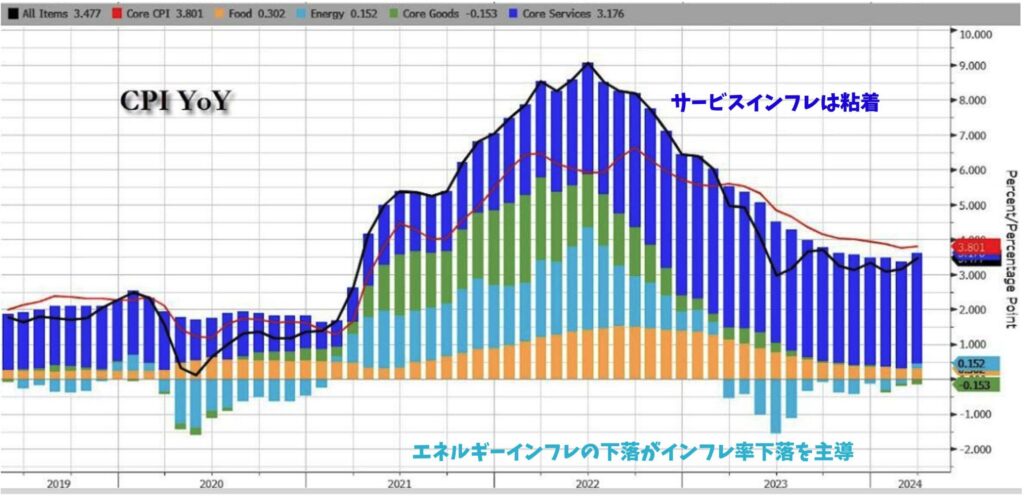

そもそも2023年に見た目上インフレが下落したのはエネルギーインフレが沈静化したことによります。

2022年にパンデミックによるサプライチェーンの混乱がおさまっていない中、ウクライナ危機が発生したことでエネルギー価格が急騰しました。

2023年に入りエネルギー価格が落ち着いたことで前年比でみるとインフレ率が下落して2023年のインフレ率低下の原動力となりました。

しかし、粘着性が高く最も本質的なサービスインフレは全くおさまっていません。

エネルギー価格が上昇すれば、まだインフレが急騰するのは火を見るより明らかです。

▶︎ ランキングにジャンプ

債券は安定したリターンが見込めるとは限らない

多くの方にとって債券というのは安全資産という認識の方が多いのではないでしょうか?

確かに債券を満期まで保有すれば予め決められた利息を受け取ることができます。

しかし、投資信託に組み入れられている債券は債券ETF になります。債券ETFというのは大きな価格変動があります。

以下は米長期債券ETFとして最も有名なTLTです。実は2022年からでみると株式よりも大きく下落しているのです。

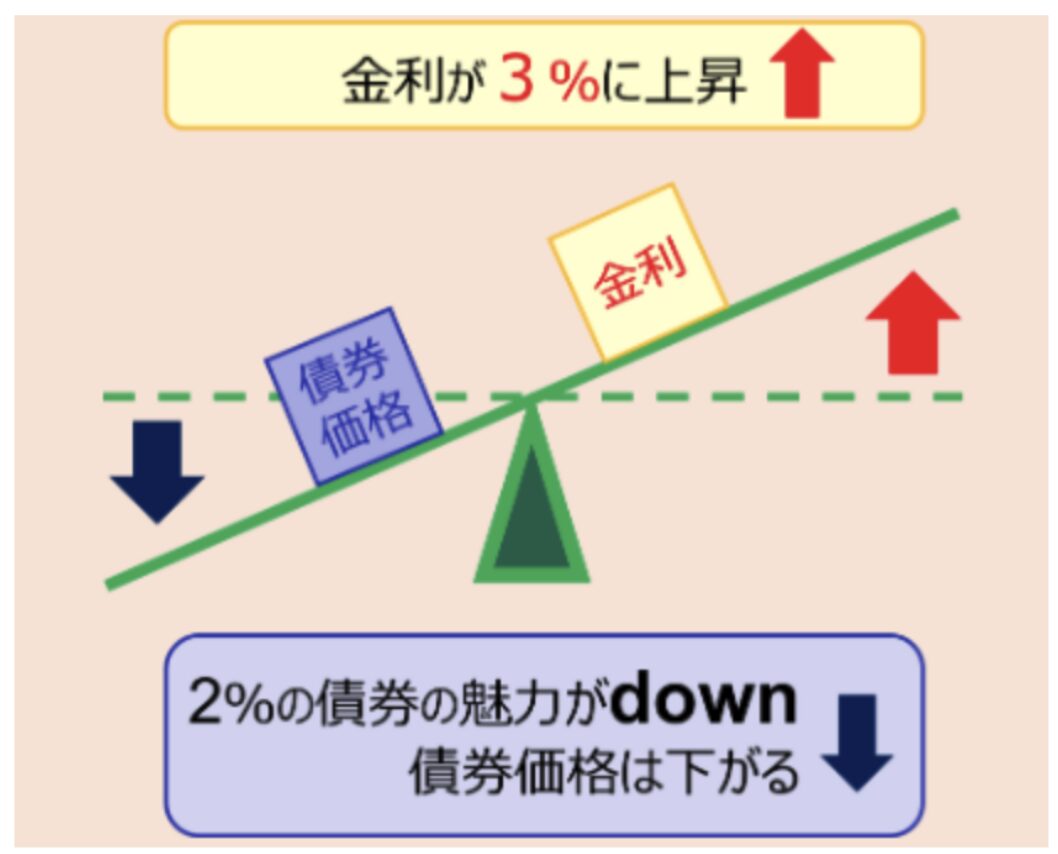

債券は金利が上昇すると価格は下落して、金利が下落すると価格は上昇します。直感に反しますよね。

例えば現在2%の金利を保有している時点で、市場金利が3%に上昇した場合を考えてみましょう。現在保有している2%の利息の債券の価値は下がってしまいますよね。

そのため、金利が上昇すると既存の債券価格は下落してしまうのです。

そして、さきほどここからは金利は高値圏を維持またはインフレ2波到来の場合は更に上昇すると考察しました。

一時的な経済ショックが発生すれば金利は一時的に下がるかもしれませんが、先ほどお伝えしたとおり需給の関係で大きく金利が下落することはないと考えます。

そのため、必ずしも今後短期的に訪れる景気後退局面でも大きなリターンを獲得できるとは限らないのです。

ただ、景気後退局面では株式よりは比較的マシなリターンが望めます。

▶︎ ランキングにジャンプ

円安は継続するのか?

海外の資産に投資する投資信託の場合は、当然為替の動向も重要になってきます。

為替ヘッジなしの場合は、円安が進めばリターンは向上しますし、円高になればリターンは低下します。

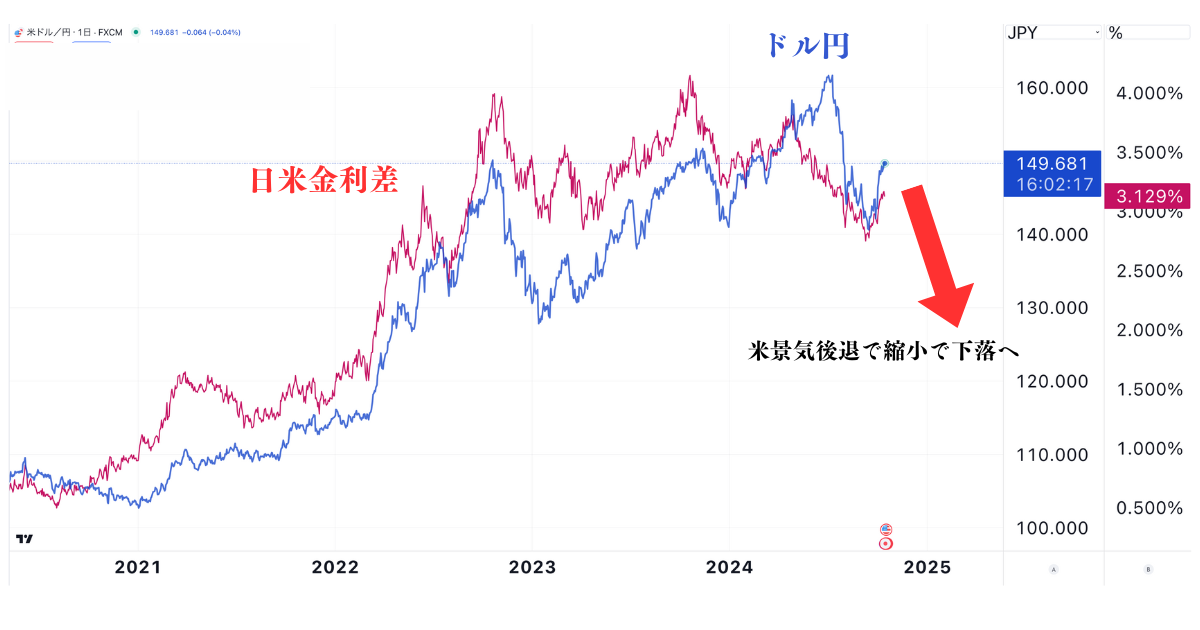

最も影響の大きいドル円で考えていきましょう。ドル円は以下の通り日米金利差と連動する形で上昇していっています。

2024年に再びドル円は円安に進みましたが、2024年7月から急激に円高調整が発生し162円から146円に下落していきました。

今後半年以内の短期的な見通しとしては一時的に以下の要因で更に日米金利差が縮小し円高方向に沈む可能性があります。

- 景気後退によって一時的に米金利が低下する

- 日銀が金利を継続して引き上げていく

前者については既に説明済みなので省き後者について説明します。

日銀はながらくマイナス金利を適用していましたが、日本でもインフレが発生し円安が進行したことを受けマイナス金利を撤廃しました。

さらに2024年7月に0.25%まで利上げを行い、その後も継続して利上げを行なっていく構えを見せています。

米国の景気後退と日銀の引き締めにより一時的に円高のリスクが高まっています。

一番儲かる投資信託銘柄ランキング

それではいよいよ本題に移っていきます。

1位:ゴールド・ファンド(為替ヘッジなし)

3位も株や債券ではありません。ヘッジファンドと同じくオルタナティブ資産としての性質を持つ金に投資する投資信託です。

金は一般的に金利が上昇するとさがるのですが、直近は金利が上昇する局面でも値を保っています。

ここから一旦の景気後退局面で一時的とはいえ金利が下がる局面がくれば最高値更新となることが想定されています。

さらにもう一つ金価格にとってポジティブとなるのが地政学リスクが顕在化してきていることです。

世界の平和にとっては非常に好ましくないことですがウクライナ戦争に端を発し、2023年後半からは急激に中東情勢が悪化してきています。

地政学リスクが顕在化すると金の価格は上昇していくので、単純に金利低下で旨味のある債券よりも更にリターンを得られる可能性が高い投資対象なのです。

また、重要なポイントは「為替ヘッジあり」を選択することです。

金利が下がり日銀が政策変更をする局面では円高修正が起こりますので「為替へっじなし」は大きくリターンを毀損することになります。

純粋に金価格の上昇分だけを狙いにいくようにしましょう。

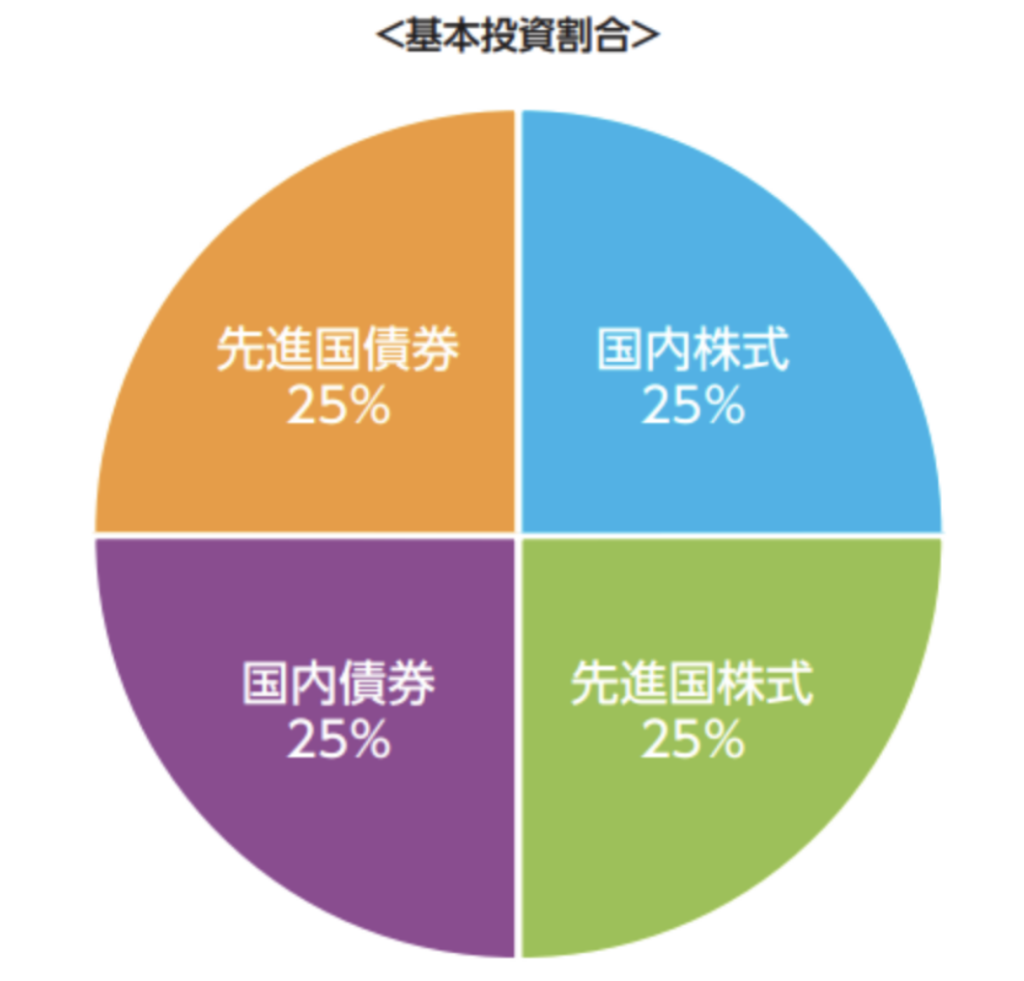

2位:eMAXISバランス(4資産均等型)

eMAXISバランス(4資産均等型)は名前のとおり国内株式、先進国株式、国内債券、先進国債券に4分の1ずつ投資をするバランス型のファンドです。

債券がいいのか、株がいいのか状況に合わせて考えるのは難しいという初心者向けのファンドになります。

一定期間毎のしっかりとポートフォリオのリバランスを行ってくれるので自動で利益確定と損失確定を行なってくれるのも魅力的なポイントです。

つまり自動的に高くなった資産を利確して、安くなった資産を購入しているということですからね。

基準価額は以下の通り円安の追い風も多分にありますが安定して推移しています。

あまりまとまったお金がなく、とりあえず投資をしてみたいという初心者の方に向けてはおすすめできる投資信託ですね。

3位:WisdomTree India Earnings ETF

現時点で既に国民が日本のバブル水準前で、なおかつ割安度が高まっている中国も魅力的なのですが、今後超大国になるインドも魅力的な選択肢となります。

インドは外国人の投資規制を行っているので、先進国のように株価指数にしっかり連動する投資信託やETFを組成するのが難しくなっています。

そのため、優良大型銘柄を組み入れているファンドが選択肢となっています。その代表格がシーゲル教授がアドバイザーを務めるウィズダムツリー社が運用するEPIです。

EPIの構成上位銘柄は以下の通りです。インドを代表する金融機関やテクノロジー企業が組み入れられており期待が持てますね。

| 構成銘柄 | ファンドの割合 |

| リライアンス・インダストリーズ | 7.99% |

| HDFC銀行 | 5.53% |

| インフォシス | 5.03% |

| ICICI銀行 | 4.70% |

| インド石油ガス公社 | 3.12% |

| コール・インディア | 2.71% |

| タタ・コンサルタンシー | 2.60% |

| ナショナル・サーマルパワー | 2.31% |

| インドステイト銀行 | 2.09% |

| パワーグリッド・コーポレーションオブインディア | 2.01% |

長期的な観点から魅力的な選択肢となるでしょう。

ただ、インドは中国よりはグローバル資本と繋がっているので世界的なリセッション(景気後退)が発生した時には一緒に大きく売られるというリスクがあることは留意しましょう。

4位:iシェアーズ米国債20年超ETF(為替ヘッジあり)

次は今後の一時的なリセッション期の金利低下(=債券価格上昇)を狙いにいく投資先として「iシェアーズ米国債20年超ETF(為替ヘッジあり)」(2621)です。

2621は投資信託ではなくETF(=上場投資信託)です。日本の株式市場があいてる時間であれば株式と同様にいつでも売買することが可能です。

2621は以下のとおり2022年から2023年の金利上昇によって大きく下落していきました。まさに金利と逆相関していますね。

2021年に設定されてから50%以上の暴落となっています。ここからの一時的反発を狙いにいくという観点から投資妙味があるファンドです。

2621の魅力は為替ヘッジがなされていることです。

ここから米金利が下落する局面では円高調整されるので為替ヘッジをつけておくほうが懸命な判断といえます。

5位:楽天全米株式インデックスファンド

5位は30年という長期で見た時に安定した資産形成が可能である米国のほぼ全ての株式に時価総額加重平均で投資をすることができる楽天全米株式インデックスファンドです。

通称の楽天VTIの名前で親しまれています。2020年からの投資ブームでもてはやされたインデックス投信ですね。

関連:アクティブファンドはやめとけ?インデックスファンドとの違いは?リターンに加えシャープレシオや手数料水準から徹底比較!

最初にお伝えした通り今後1970年代と同じ経過をたどるとするなら暫く株式市場は厳しい展開にさらされる可能性があります。

しかし、株価が軟調な推移をたどるのであれば積立を行う絶好の期間が到来することになります。

若い世代の人であればコツコツと積み立てる対象としては適しているファンドといえるでしょう。

株価指数は10年という期間でみると厳しい局面が何度も訪れてきましたが、経済を1サイクルは経験する30年という期間でみると高いリターンを残してきました。

今後30年を見据えた投資先として考えて目先の値動きは無視する覚悟で積み立てていきましょう。

今買うべき投資信託というランキングという観点からは6位とさせていただきました。

6位:グローバルX US テック・トップ20 ETF

こちらも短期枠ではなく長期枠として含み損を耐えられるならという投資信託です。

グローバルX US テック・トップ20 ETF(2244)はナスダックに上場している銘柄の中から大型でなおかつブームとなっているテーマの大型の20銘柄を時価総額加重平均で組み入れている投資信託です。FactSet US Tech Top20 Indexという指数に連動するように設計されています。

2023年は金利が上昇する中で、ChatGPTを契機とした生成AIブームによりNvidiaやMicrosoftなどの大型テクノロジー銘柄は勢いよく上昇しました。

ただ、これらの銘柄は既に大きく上昇した後なので、2024年現在から投資を始めると暫く厳しい期間を耐えることになるかもしれません。

出来れば今後の景気後退局面で大きく下落するところがあれば、がっつりと仕込みたい投資信託となります。

人気のアクティブファンドの正体とは?なぜランキングに組み入れていないのか?

上記のランキングではヘッジファンド とETFとインデックス投信をランキングに入れましたがアクティブ投信については一つも入れていません。

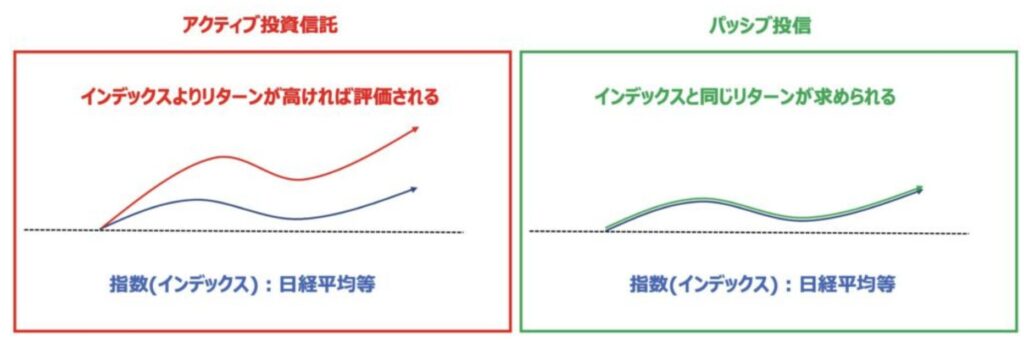

投資信託にはインデックスへの連動を目指すインデックス投信と、インデックスに対してプラスのリターンを目指すアクティブ投信があります。

ただ、筆者はアクティブ投信に投資することはありません。理由について以下の3点があります。

理由①:アクティブ投信のリターンはインデックス投信に劣後しているものが多いから

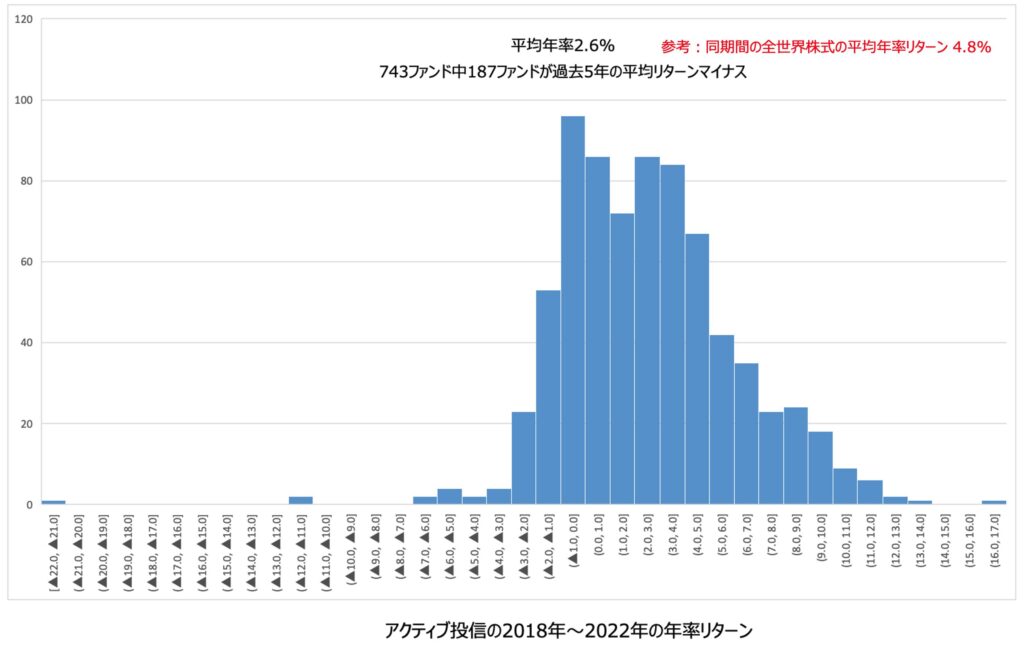

まず、以下は日本のアクティブ投信の2018年から2022年の過去5年のリターンを金融庁がまとめたものです。

平均年率リターンは2.6%で、743ファンド中187ファンドがマイナスの成績であることが明らかにされています。

同期間の全世界株式(円建)の年率リターンが10.4%だったことを考えると非常に低い成績であることがわかりますね。

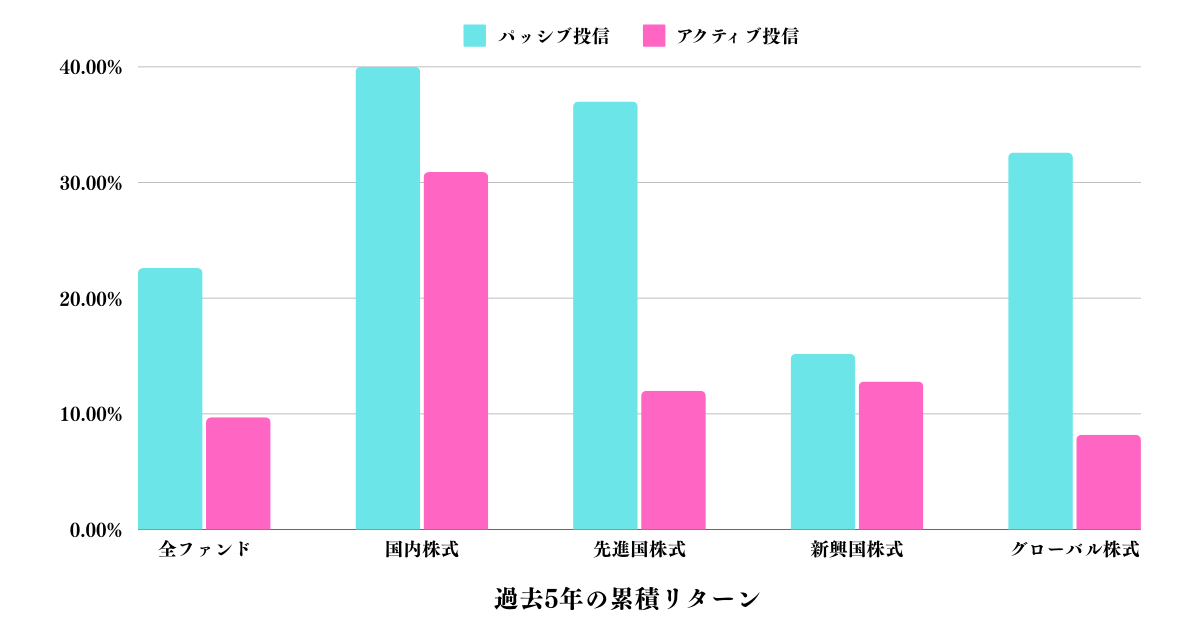

ちなみに2015年から2019年末までのデータにはなりますが、以下の通り全てのカテゴリーでアクティブ投信はインデックス(パッシブ)投信に劣後しています。

| 5年累積リターン | 年率リターン | |

| 全ファンド (パッシブ) |

22.60% | 4.16% |

| 全ファンド (アクティブ) |

9.70% | 1.87% |

| 国内株式 (パッシブ) |

40.00% | 6.96% |

| 国内株式 (アクティブ) |

30.90% | 5.53% |

| 先進国株式 (パッシブ) |

37.00% | 6.49% |

| 先進国株式 (アクティブ) |

12.00% | 2.29% |

| 新興国株式 (パッシブ) |

15.20% | 2.87% |

| 新興国株式 (アクティブ) |

12.80% | 2.43% |

| グローバル株式 (パッシブ) |

32.60% | 5.80% |

| グローバル株式 (アクティブ) |

8.20% | 1.58% |

全体として日本のアクティブ投信の質は残念ながら低いと言わざるを得ません。

理由②:リターンの高いアクティブファンドは一過性のものが多いから

当然、投資している分野が当たっていればアクティブ投信の中でも卓越したリターンを出すものもあります。

以下は日経平均がまとめた直近1年のリターンのランキングです。

| ファンド名 | リターン (年率・1年) |

リスク (年率・1年) |

|---|---|---|

| 中欧株式ファンド | +67.45 | 20.84 |

| iFreeNEXT FANG+インデックス | +62.53 | 29.29 |

| FANG+インデックス・オープン | +62.50 | 29.29 |

| 野村世界業種別 (世界半導体株投資) | +55.67 | 29.52 |

| 東欧投資ファンド | +54.75 | 17.93 |

| 日本株厳選ファンド・メキシコペソコース | +53.64 | 26.80 |

| 日経平均高配当利回り株ファンド | +52.65 | 14.93 |

| DWS ロシア・欧州新興国株投信 | +50.48 | 16.87 |

| りそな東欧フロンティア株式ファンド | +50.18 | 16.76 |

| ドイチェ・ロシア東欧株式ファンド | +50.13 | 16.76 |

1位の中欧株式ファンドを含めて10銘柄中5銘柄が2022年にウクライナ危機で売り込まれたファンドのリバウンドによってハイリターンになっています。

2位と3位の米国の大型テクノロジー企業に投資しているファンドは2023年の生成AIバブルの影響で大きなリターンとなっています。

これらのファンドはテーマがハマれば大きなリターンを出しますが、それが剥落すると大きく下落してしまいます。

2020年から2021年にブームとなったハイテクグロース系のテーマ型投資信託はのきなみ悲惨な成績になっていますからね。

最低でも5年、できれば10年にわたって安定したリターンをだしているかという観点で見ていく必要があります。

理由③:人気のアクティブ投信は手数料の高いインデックス投信に成り果てているから

アクティブ投信の中にも安定したリターンを残して人気になっているファンドもあります。

例えば当サイトでも分析している「世界のベスト」や「キャピタル世界株式ファンド」などが挙げられますね。

実際、楽天証券でも買い付けランキングは上位に位置しています。

しかし、これらの投資信託は大型の銘柄に分散して投資しているだけで実質的にインデックスと同様の性格のファンドとなっています。

実際、円建の全世界株式とほぼ同じ動きをしています。

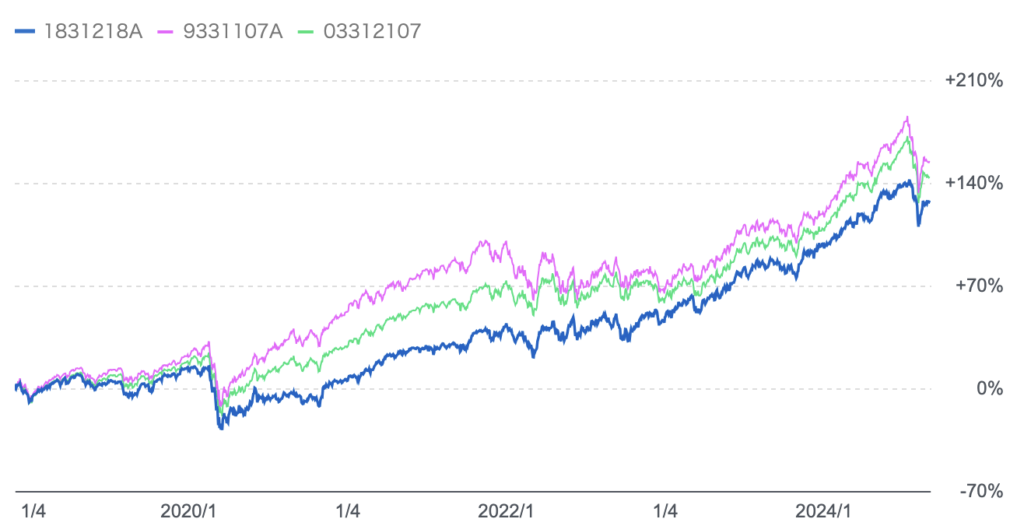

世界のベストに関しては結局、大きく全世界株式に劣後している成績になっています。

世界のベスト キャピタル世界株式ファンド 全世界株式(円建)

インデックスと同じようなポートフォリオを組成して成績が悪くなれば相場環境の責任にすることができます。

自責とすることなく毎年高い信託報酬を獲得しようという思惑で運用されているのが透けて見えますね。

ちなみに人気を博した「ひふみ投信」も現在では日経平均に劣化版になってしまっています。

ひふみ投信と日経平均の過去5年のチャートの比較

ちなみに日経平均のチャートは配当金を出した後なので、配当金を加味したら「ひふみ投信」は圧倒的に劣後しています。

大型銘柄を中心に300銘柄程度に分散投資をしているので当然の帰結ですね。

関連:【ひふみ投信】不調の「ひふみプラス」はやめたほうがいい?やばい?暴落を幾度となく経験し時代は終わった?今後の見通しを含めて徹底評価。

アクティブ投信は基本的には手数料ビジネスで稼ぐ金融機関の収益源になっている

日本はゼロ金利になって久しいですね。現在では金融機関が日銀に預けている準備預金の一部はマイナス金利となっているという状況です。

本来、銀行というのは低い金利で預金者から借りて、高い金利で貸し付けを行うことで収益を獲得する利ざやビジネスを生業としていました。

しかし、超低金利環境が継続し国内銀行の利ざやは低下しつづけ銀行収益が低下の一途を辿っていました。

そのため、金融商品を販売して手数料収入で儲けようという方向に舵をきっているのです。

投資信託、仕組み債、ファンドラップとあらゆるサービスを作り出して手数料収入で儲けようとしているわけですね。

手数料を払ってもしっかりと顧客にリターンが還元できているのであれば良いのですが、どのサービスもイマイチの結果となっています。

関連

まとめ

投資信託(含むファンド)を選ぶ時はどの時間軸で購入するのか、現在の金融環境がどのような状況になっているのかを理解した上で選定していく必要があります。

投資初心者の方にとっては日々変動する金融環境に即した投資を実行するのは難易度が高いかと思います。

そのため、市場環境に依拠しない選択肢を選ぶというのも一つの選択肢となります。

株価指数に連動するインデックスファンド以上の選択肢もあるのでじっくりと検討して投資を実行っしていきましょう。