今回は既に「富裕層(野村総研公表基準では純資産1億円からが富裕層)」の仲間入りを果たした場合のお薦めの運用手法について解説していきたいと思います。

筆者も30代にして資産2億円を運用しているので参考にしていただければと思います。

以下の推移をご覧いただければわかる通り、東日本大震災以降、時間が経過するに伴って資産1億円以上の富裕層と超富裕層の世帯数は増えています。

これは世界的な金融緩和の影響が大きそうですね。日本でもアベノミクスが2012年から市場を盛り上げて日経平均を始めとして株式市場を大きく引き上げていきました。

まず皆さん1億円というのは非常に分かりやすい数字だと思います。

所謂ミリオネア (正確には100万ドルなので、現在の1ドル150円のレートから換算すると1億5000万円ですが) の仲間入りをすることになります。

因みに意外と知られていないのですが、居住用不動産を除いたミリオネアの数は、1位の米国が300万人、2位の日本は180万人、3位のドイツは95万人となっております。

人口比でみると日本は人口の1.4%とアメリカの1.0%を抜いて世界一となっています。

意外に日本人、富裕層が多いですね。名古屋の人口と同じくらいの人が1億円以上保有しているというのは実感がわきません。

銀座の街で歩いている高貴そうな人は全員ミリオネアなのかという目で見ていきたいと思います。

Contents

1億円を築いた後も資産運用は必要なのか?1億円の貯金を切り崩しで何年暮らせるのか?

では1億円というお金はリタイアするのに十分なお金でしょうか?

例えば30代~50代の時点で1億円を保有していたとしても、それだけで今後発生する費用を賄いきることは出来ません。

厚労省のデータによると月に30万円ほどが一般夫婦世帯の平均支出です。

地域別にみた2人以上の勤労者世帯の消費支出

1億円を単純に毎月30万円使って生活すると28年ほど生きてはいけます。

しかし、医療費、子供の教育など様々な出費が必ず出てきます。人生は予定通りにはいきません。

60歳時点で1億円を有し、更に年金を受給していけるのであれば安泰といえる金額でしょう。

然し、そのある仮定が崩れ去った瞬間に脆くも、安全神話は崩れ去ります。

1億円の重さとは実はその程度なのです。

たしかに、経営者などは簡単に1億円どころか数億円を事業で吹っ飛ばしたりしますもんね。

また、上記の月間30万円というのは、あくまで全国平均です。

都会に住む場合は居住コストや教育コストなどが跳ね上がり、とても30万円で家族の生活を賄うことはできません。

更にインフレという観点を忘れてはいけません。日本人は、この30年間近く味わっていないので忘れている方が殆どだったと思いますが、2022年以降、急速な物価高が進んでいます。

当然物価が上がれば、その分お金の価値は目減りしますので、お金自体を殖やさないといけないということです。通貨の価値が下がっているので、見た目は大きく見えますが実態は小さいのです。

また更に裕福な暮らしを目指しているのであれば、1億円だけでは正直もの足りないです。

ただ、投下できる資産を有しているということ自体が、抑々の強みであったりもします。1000万円を10%で運用しても100万円しか得られません。

しかし、1億円を10%で運用できれば1000万円の利益を得ることが出来ます。

運用利回りだけで高給サラリーマンと同じ金額ですね。

一昨年話題になった、トマ・ピケティの21世紀の資本論の中でも資本から得られる収益と労働から得られる収益の差は拡大していく一方であると論じられています。

また考えてみて欲しいのですが、ソニーやGE等の過去脚光を浴びたメーカーが現在では製造業で蓄えた資産を元に開始した金融サービスが収益の柱を担っています。

このことからも分かる通り、蓄積した資産こそ更に資産を殖やす為の起爆剤になるのです。

1億円という、ある程度纏まった資産を築いたからこそ資産運用が非常に有効になってくるのです。

築いた資産を用いて資産を殖やしていくことは、貯めた1億円を預金として置いてくことに比べ非常に理にかなった選択なのです。

今回はインフレリスクに備えつつ、資産を安定的に増やしていく方法について紹介していきたいと思います。

1億円のおすすめの預け先

では本題に入っていきます。

高い利回りが期待できる不動産投資

| 難易度 | 難しい |

| 狙えるリターン | 20%以上(仕入れから売却まで一貫して行なった場合) |

| メリット | ✔︎ 一棟買が選択肢に入ってくる ✔︎ レバレッジをかけて運用することができる ✔︎ 年率20%以上も見込める |

| デメリット | ✔︎ 金額が大きいのでリスクも大きい ✔︎ 流動性が低い(即座に現金化できない) |

前回の2000万円~4000万円のおすすめ資産運用の記事では、不動産投資を寧ろ否定的に書きました。

それは、2000万~4000万円でリスクを抑えながら投資できるのは都内ではワンルームマンションしかないからです。

空室リスクや想定利回りも5%程度という低い利回りを考えると、以下のリスクもあることを加味すると投資妙味が低いと考えられるからです。

✔︎ 住民からのクレーム

✔︎ 部屋の修繕

✔︎ 空室リスク

✔︎ 地価下落リスク

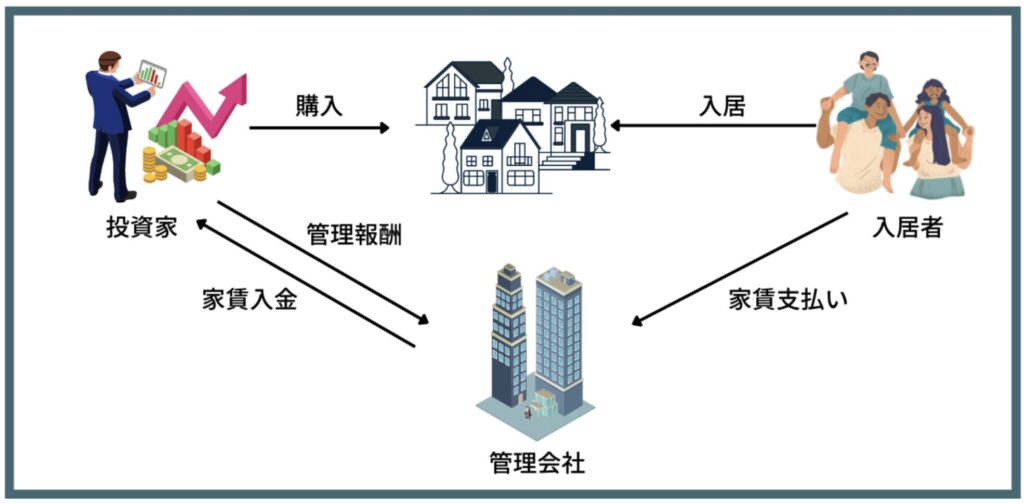

然し1億円の資産を有していれば話はかわってきます。富裕層の不動産投資はワンルームマンション投資ではなく、マンションの一棟買です。

不動産投資で成功している方は基本的には、マンションの一棟買で大きな利益を得ています。

マンション1棟て10億円くらいするんじゃないの?

と疑問に思われた方もいるでしょうが調べてみると東京都心は無理でも、23区内と広げれば1億5000万円程度で購入することが出来ます。

それでも1億円をオーバーしていますが、手堅い不動産投資でレバレッジが1.5倍というのは大した借金の金額ではありません。

7000万円を不動産投資に回したとしてもレバレッジは約二倍と安全な領域です。

このマンション一棟買の魅力としては利回りの高さが挙げられます。

ワンルームマンション投資の利回りが5%なのに対して、一棟買の場合は売却益を含めると20%以上のリターンを期待することができます。

実際、東京の不動産業者が「仕入れ→開発→売却」までの流れを一貫して行なった場合のリターンは30%から40%が最頻値となってきます。

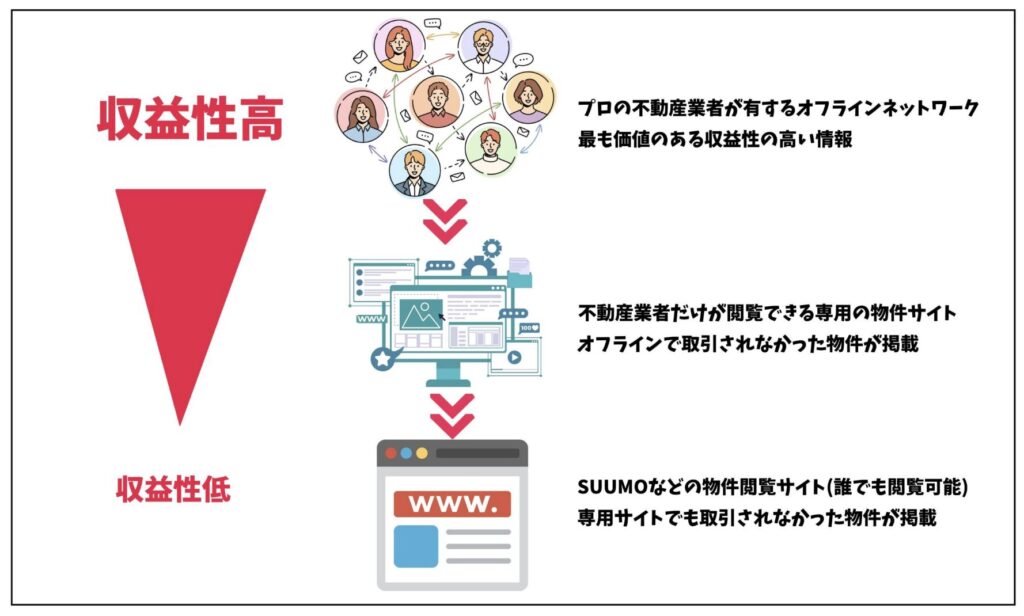

ただ、これはあくまで長年築き上げた不動産のネットワークをベースにした数値です。

個人投資家が不動産投資を行なっても収益性の低い物件を掴まされることになります。

仮に運よく素晴らしい物件を仕入れたとしても、そこからローンを組んでリノベーションして売却先を探してと労力がかかることは容易に想像できます。

個人で投資をするのは難しいと言わざるを得ないですね。

狙えるリターンは高いが難易度も高い株式投資

| 難易度 | 難しい |

| 狙えるリターン | 平均7%程度 |

| メリット | ✔︎ ゼロサムゲームではなくプラスサムゲーム ✔︎ 場合によっては資産を短期間に倍増させることができる ✔︎ 資本市場に対する知識が身につく |

| デメリット | ✔︎ 初心者が安定的にリターンを出すのは非常に難しい ✔︎ 本気でやると銘柄分析等に多大な時間がかかる |

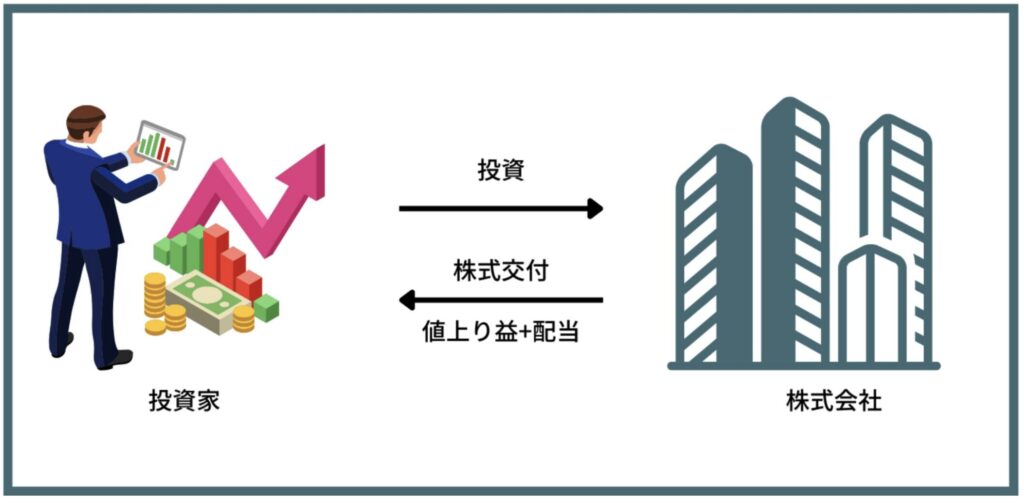

株式投資は古今東西、資本主義の中で最もリターンが高い投資先として知られている資産です。

事業を行い拡大するために資金が必要な株式会社の株式を購入することで資金を提供して、株式の値上がり益や配当によってリターンを得るという手法です。

株式市場の規模は拡大を続けているので理論的には全員が利益を狙うことができる投資となります。

しかし、株式投資は非常に難しく投資初心者の多くは多くの資金を失って退場していきます。

株式投資で勝ち続けることができる投資家はほんの一部なのです。

しっかりと勉強した上で、銘柄分析を行い慎重に売買タイミングをはかって投資をしないと勝つことはできません。

あまり自信がない方は配当利回りが高く業績が安定しているインフラ銘柄や総合商社やメガバンクに投資をするのが無難といえるでしょう。

またはこれまた選択が必要ですが投資信託という手もあります。

【随時更新】一番儲かる投資信託とは?2024年今買いの最強のアクティブファンドをおすすめ順にランキング形式で紹介!

初心者の方であまり自信のない方はプロに任せるという選択肢が魅力的になります。

相場環境に依拠せず高いリターンが狙えるヘッジファンド投資

| 難易度 | 簡単 |

| 狙えるリターン | 10%以上 |

| メリット | ✔︎ 完全にプロに運用を任せられる ✔︎ 下落相場でも安定したリターンを積み重ねてくれる ✔︎ 本物のプロによって運用 |

| デメリット | ✔︎ 最低出資金額が高い(1000万円〜 ✔︎ 手数料がかかる |

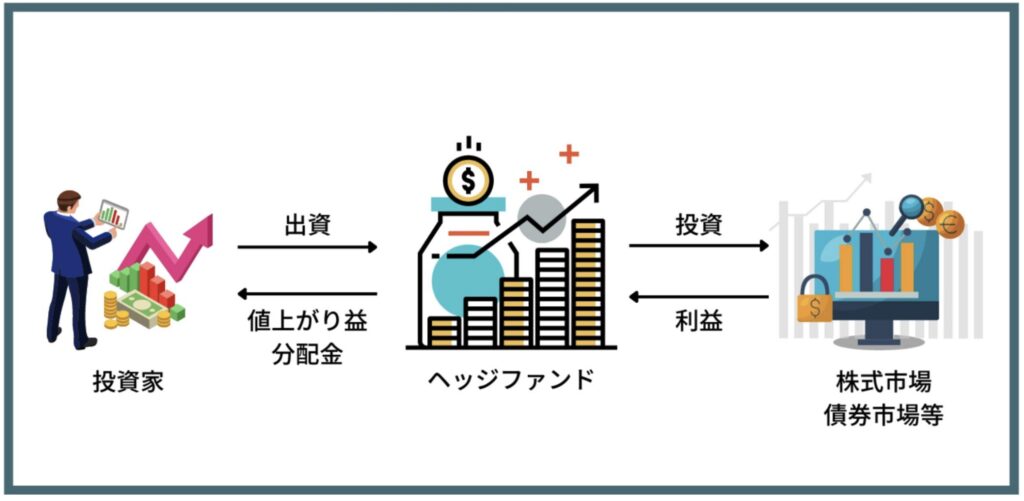

富裕層が不動産投資と共に活用しているのがヘッジファンドへの投資です。

ヘッジファンドはどのような市況環境であっても収益を追求する絶対収益追求型の運用手法を採用しています。

ヘッジファンドはそもそも富裕層が自分たちの資産を守る為に活用していました。そのため大きな資産を保有している方の資産運用に適しています。

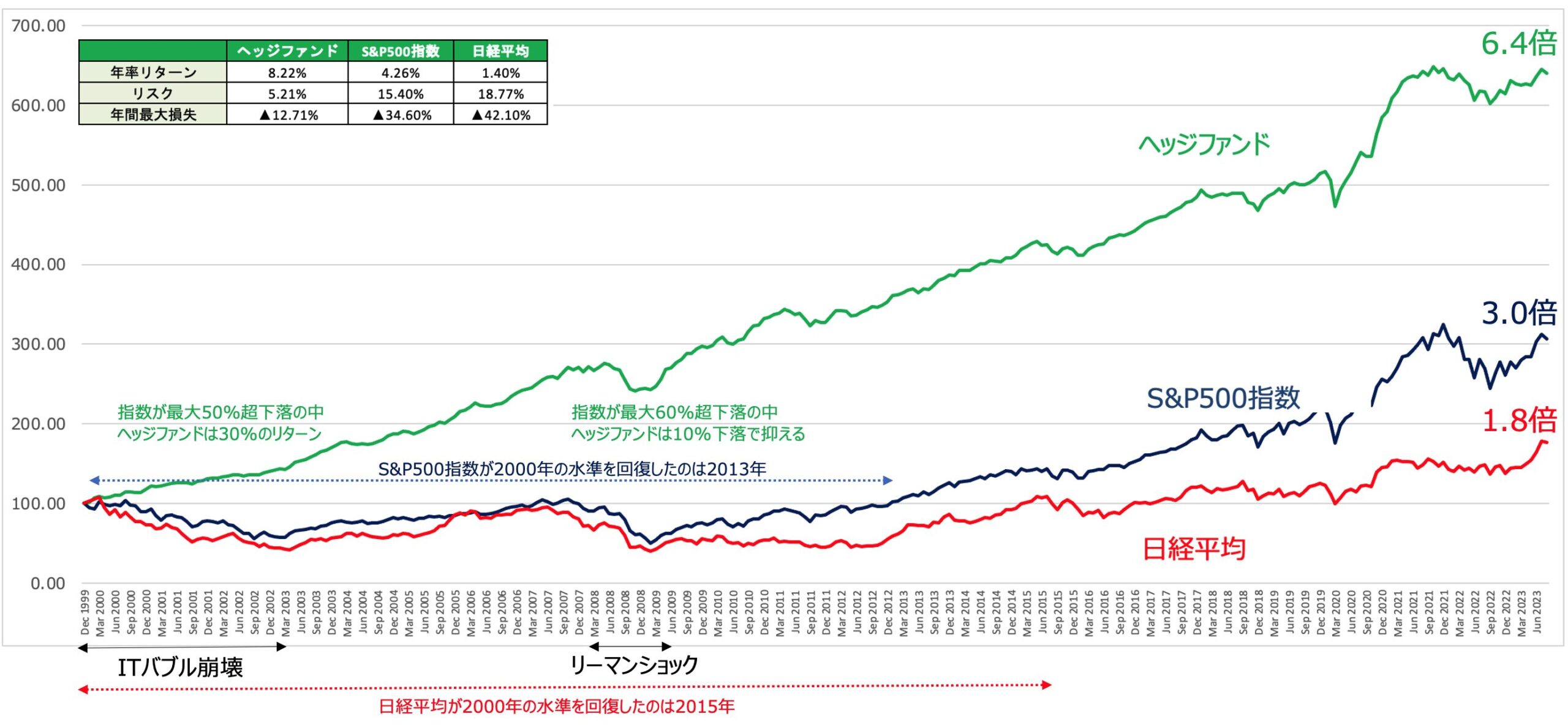

実際、ヘッジファンドは以下の通り市場平均よりも高いリターンを安定的にだしています。

富裕層であれば、ヘッジファンドに投資する際に障壁となる最低投資金額である1000万円もクリアすることができます。

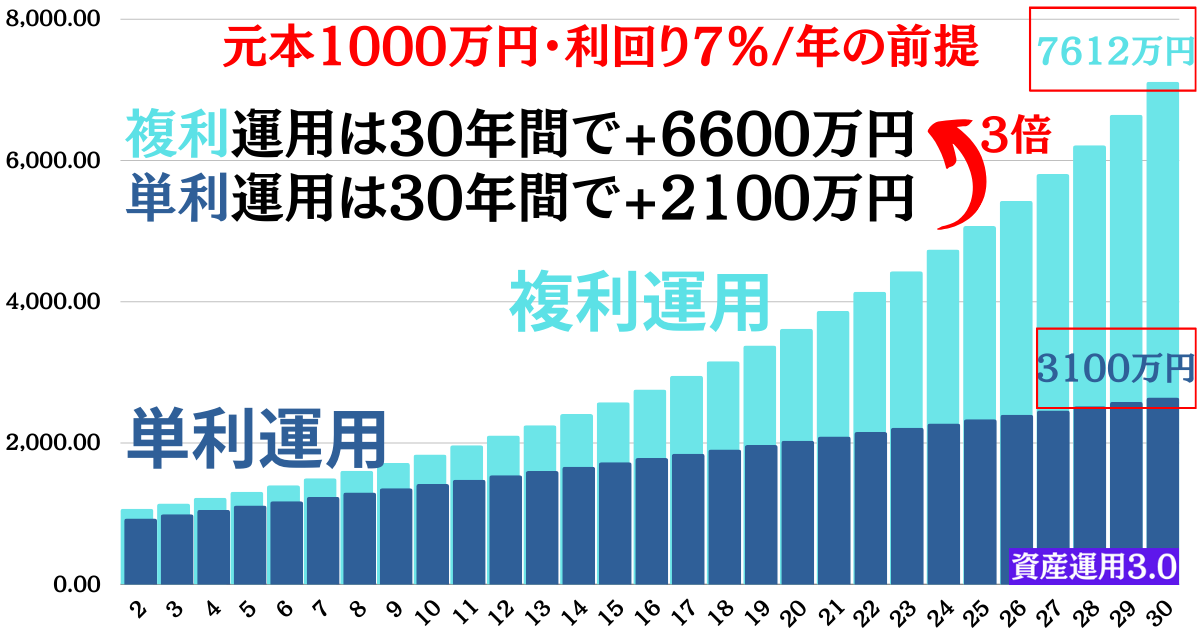

1000万円も複利運用するとインパクトが凄まじいですからね。

ここからは魅力的な投資対象についてお伝えしていきます。

以下では下落相場につよく、なおかつ安定してインデックスよりも高いリターンが狙えるヘッジファンドについて纏めていますので参考にしていただければと思います。

守りながら堅実なリターンを目指すバリュー株ファンド

ヘッジファンドへの投資される方の目的としては、資産をなるべく減らさず安定的に増やすことに主軸を置かれていることと思います。

そのような方におすすめなのが値下りリスクが非常に低い本格的なバリュー株投資を戦略としているヘッジファンドを主軸に置くことをおすすめします。

バリュー株投資は巷でいわれているような、低PER・PBRに投資するといったような単純なものではありません。

投資手法についてはベンジャミングレアムのバリュー株投資手法で詳しく説明しております。

企業のBalance Sheetを詳細に分析して、12000円の現金が入った財布が10000円で売っているような銘柄を選択して投資する手法です。

これは資産を守る手法で、攻守でいうと守備の方の資産運用手法となります。

番外編①:流行りのインデックスファンドは買うべきか?

米国S&P500に連動したインデックスファンドが2020年より始まった異次元金融緩和起点のバブル相場により日本でも大流行しています。

それもそのはず、2020年のリターンは18.4%、2021年は28.7%と非常に高い水準となったからです。

筆者自身も、これは流行するのは理解できます。しかし、流行とは廃れるものです。

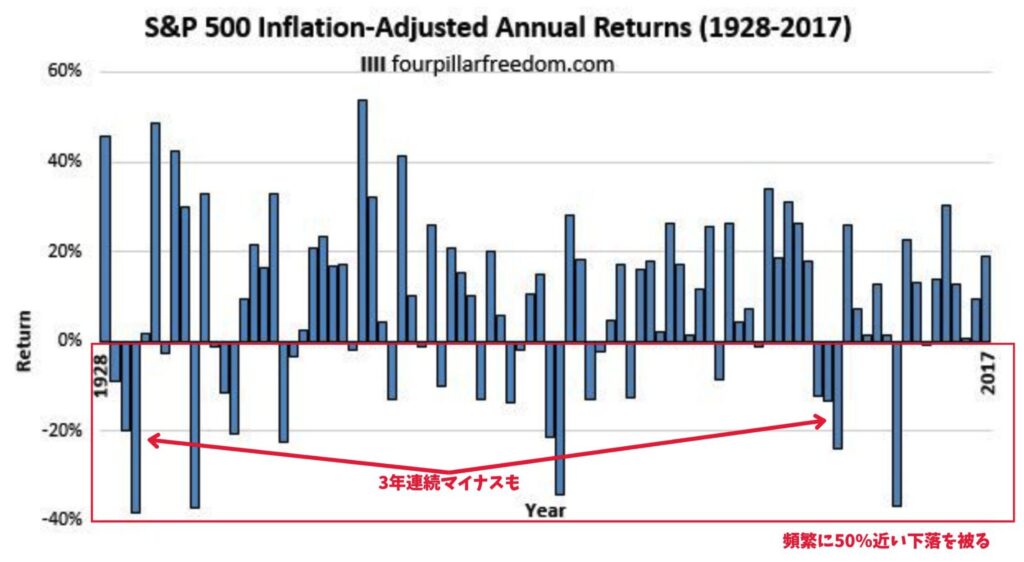

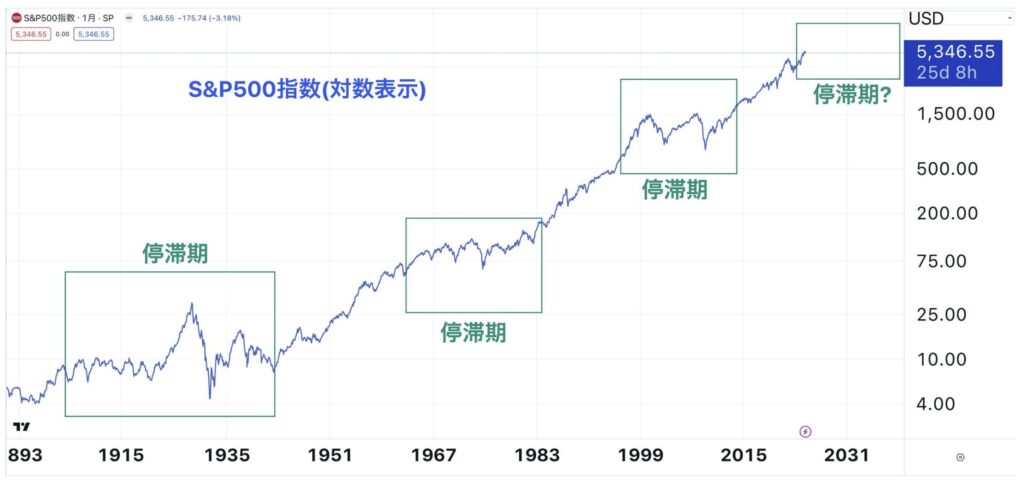

以下は過去のS&P500のリターンです。グラフ右下、2000年前半の3年連続の大幅なマイナスが認識できると思います。

まさにこの直前にS&P500は非常に高いリターンを獲得しており、その背景にはITバブルがありました。

この時代にインデックスファンドの購入が米国で大ブームとなりました。そして、3年連続で大きくマイナスとなり、米国投資家は大きな痛みを伴いました。

リーマンショック以降、全世界的な金融緩和によって株高が継続しました。しかし、歴史的に上昇相場と停滞相場は交互に到来します。

S&P500指数は頻繁に長期の停滞期を経験している

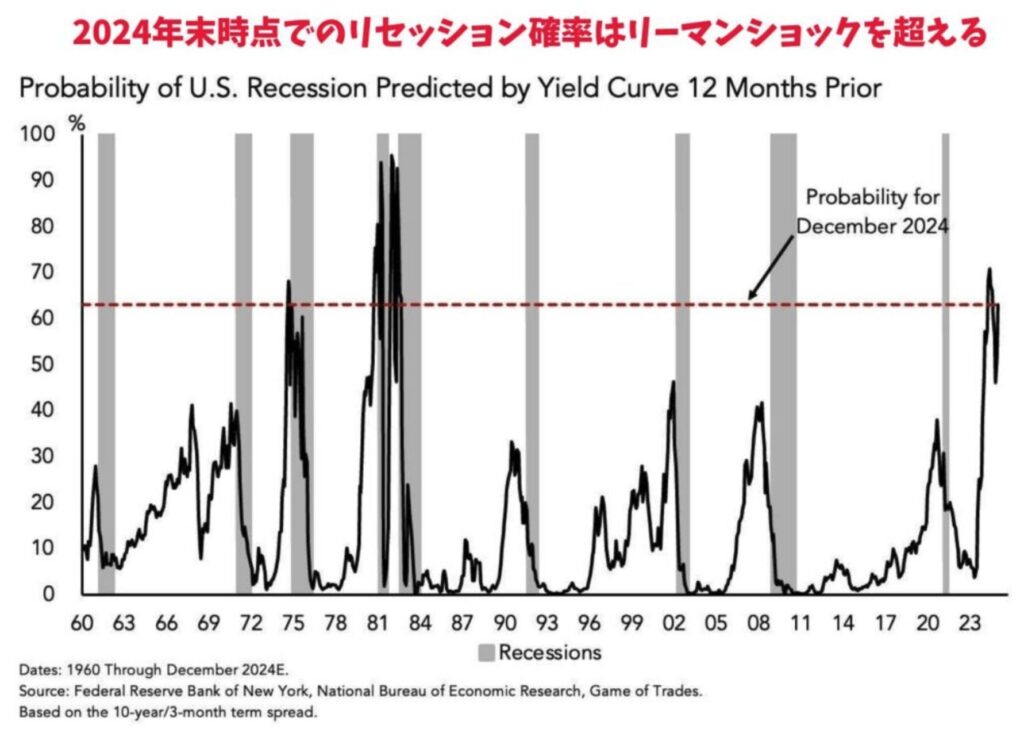

リーマンショック以降、各国が金融政策的にも財政政策的にもバラマキをつづけた結果、再び高インフレ時代が到来してしまいました。

2022年以降長引く高インフレと高金利によって経済は遂に限界をむかえつつあり、2024年末からは景気後退が訪れようとしています。

ただ、景気後退となっても依然としてインフレが燻っているので大胆な金融緩和を実行することはできません。

結果として相場はこれまでの上昇相場を維持できないというスタグフレーションの様相を呈してきているのです。

ここからはインデックス投資がうまく伸びない可能性も頭に留めておきましょう。

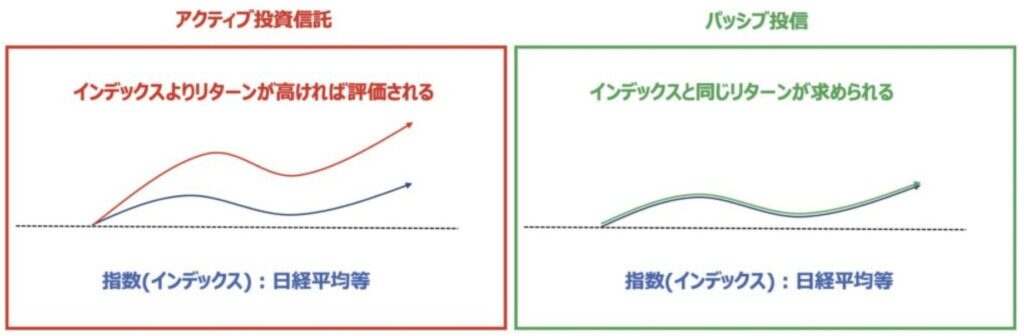

番外編②:アクティブ投信が魅力的ではない理由

投資信託にはインデックスに連動することを目標とするインデックス投信と、インデックスに対してプラスのリターンをだすことを目標とするアクティブ投信が存在します。

→ アクティブファンドはやめとけ?インデックスファンドとの違いは?リターンに加えシャープレシオや手数料水準から徹底比較!

このアクティブ投信もプロが運用をしているのですが、おすすめの投資先には入れませんでした。

理由はそのリターンの低さが挙げられます。以下は金融庁の調査であきらかになったのですが、アクティブ投信は全カテゴリーでインデックス投信に劣後する成績となっています。

| 5年累積リターン | 年率リターン | |

| 全ファンド (インデックス) |

22.60% | 4.16% |

| 全ファンド (アクティブ) |

9.70% | 1.87% |

| 国内株式 (インデックス) |

40.00% | 6.96% |

| 国内株式 (アクティブ) |

30.90% | 5.53% |

| 先進国株式 (インデックス) |

37.00% | 6.49% |

| 先進国株式 (アクティブ) |

12.00% | 2.29% |

| 新興国株式 (インデックス) |

15.20% | 2.87% |

| 新興国株式 (アクティブ) |

12.80% | 2.43% |

| グローバル株式 (インデックス) |

32.60% | 5.80% |

| グローバル株式 (アクティブ) |

8.20% | 1.58% |

プロといっても投資信託はサラリーマンが運用しています。

ヘッジファンドのように実績のあるプロが運用するわけでもありませんし、投資対象や手法に制限をうけたまま運用を実践しています。

結果としてインデックスより低いリターンとなってしまっており、投資する価値が見当たらないのです。

1億円を運用するポートフォリオ案

ここまでお薦めした二つの投資手法である不動産投資とヘッジファンドへの投資を組み合わせましょう。

残りは現金余力として株式市場が暴落したときように待機しておくのがおすすめです。

これらを加味した上で筆者のポートフォリオを基に1億円のポートフォリオを組成すると以下の通りとなっています。

| 投資対象 | 配分 | 期待リターン |

| インデックスファンド | 8000万円 | 10%〜20% |

| 現金 | 2000万円 | 0% |

とにかく投資を行う上で重要なのは長期で複利で運用をおこなうことです。

そのために最も重要なのは暴落を回避することです。人間は自分が思っている以上に損失に対しての許容度は高くありません。

相場環境によらずにリターンを期待できるファンドで安定的に資産を増やしながら、相場が下落した時につっこみ資金は手元に待機をしておきましょう。