最近は宣伝や電車の吊革、ネットを徘徊しているだけでも目につく投資信託。

銀行に訪れた際に窓口で営業されたかたもいらっしゃるでしょう。

特に投資に関して初心者の方なんかは、このような広告や営業に流されてしまい、よくわからないままに投資信託を購入してしまう方もいると思います。

当然、良い商品もあれば悪い商品もありますが、ほとんどの投資初心者の方が悪い商品を買わされてしまいます。

今回は、あまり知られていない投資信託のリスクと、投資信託購入の前に考えないといけない点を詳しく解説していきます。

Contents

投資初心者に投資信託はおすすめって本当?

投資信託のメリットと思われていることの一つは、投資信託に預け入れたらあとは運用を任せるだけ、という点でしょう。

一度投資信託を買ってしまえば、あとは放置しておいても大丈夫、というのが証券会社の営業員の営業文句だったりもします。

しかし、ここに大きな罠があります。

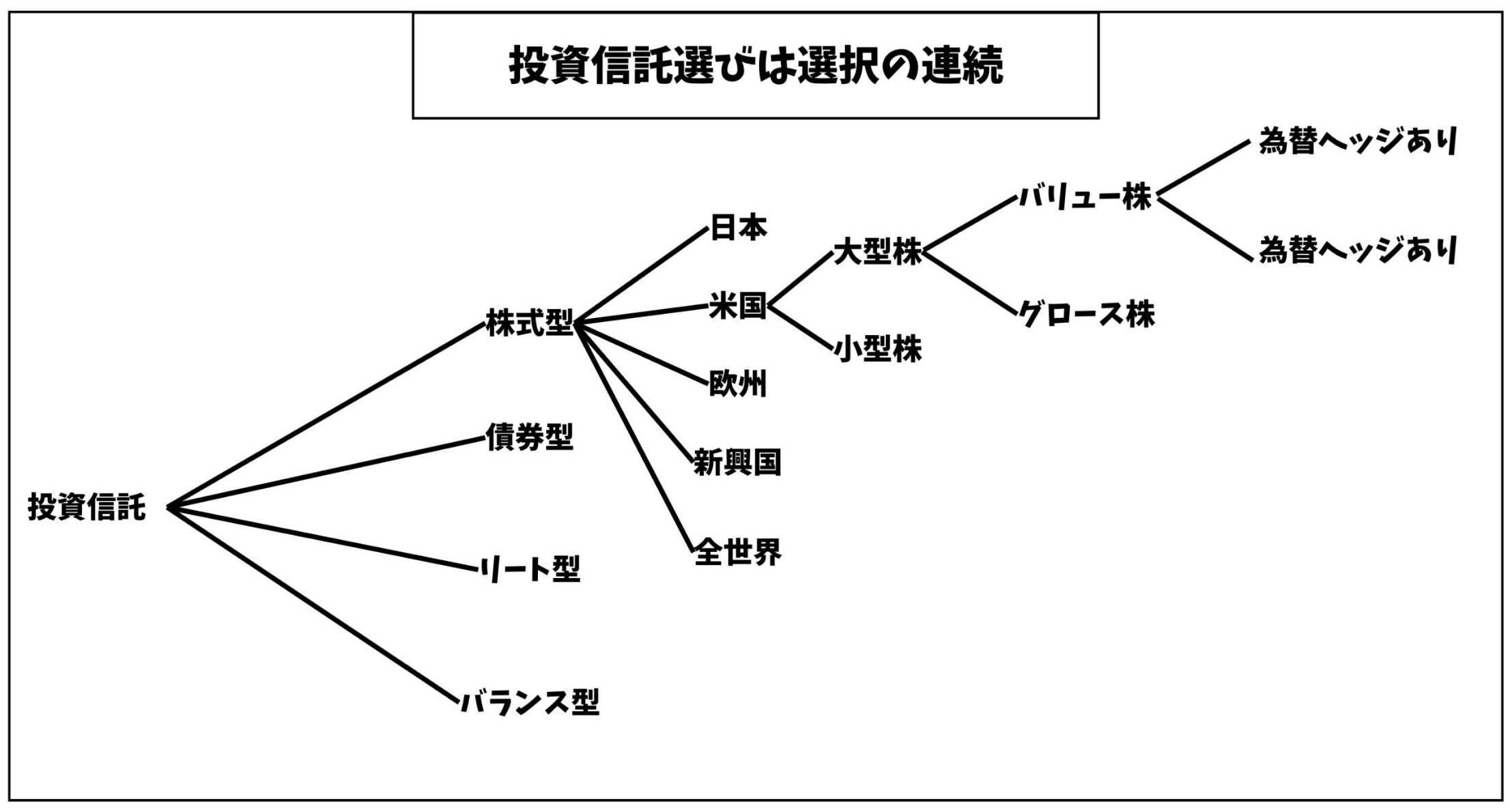

投資信託に投資する為には、どの投資信託に投資を行うかを決定しないといけません。

株なのか債権なのか不動産証券(リート)なのか、そしてどこの国なのか、為替はヘッジをするのかを、自分の頭で決定しなければいけないのです。

これって、よくよく考えてみると「どの株を買うのか」を考えるのと同じくらい難しいことです。結局は自己の判断能力が必要です。

最初に選んだ分野が間違っていれば、投資信託の結果が悪くても文句をいうことは出来ません。

投資初心者だから運用を任せることが出来て安心というのは早急です。

投資信託を購入するということの難易度は、実は自分で個別株を購入する難易度と、なんら変わらないのです。

筆者の観点で安定したリターンが狙えるファンドについては纏めているの参考にしていただければと思います。

投資信託で損する確率は?

投資商品として売り出されているからには一番重要なのは利回りが高いかどうかということです。

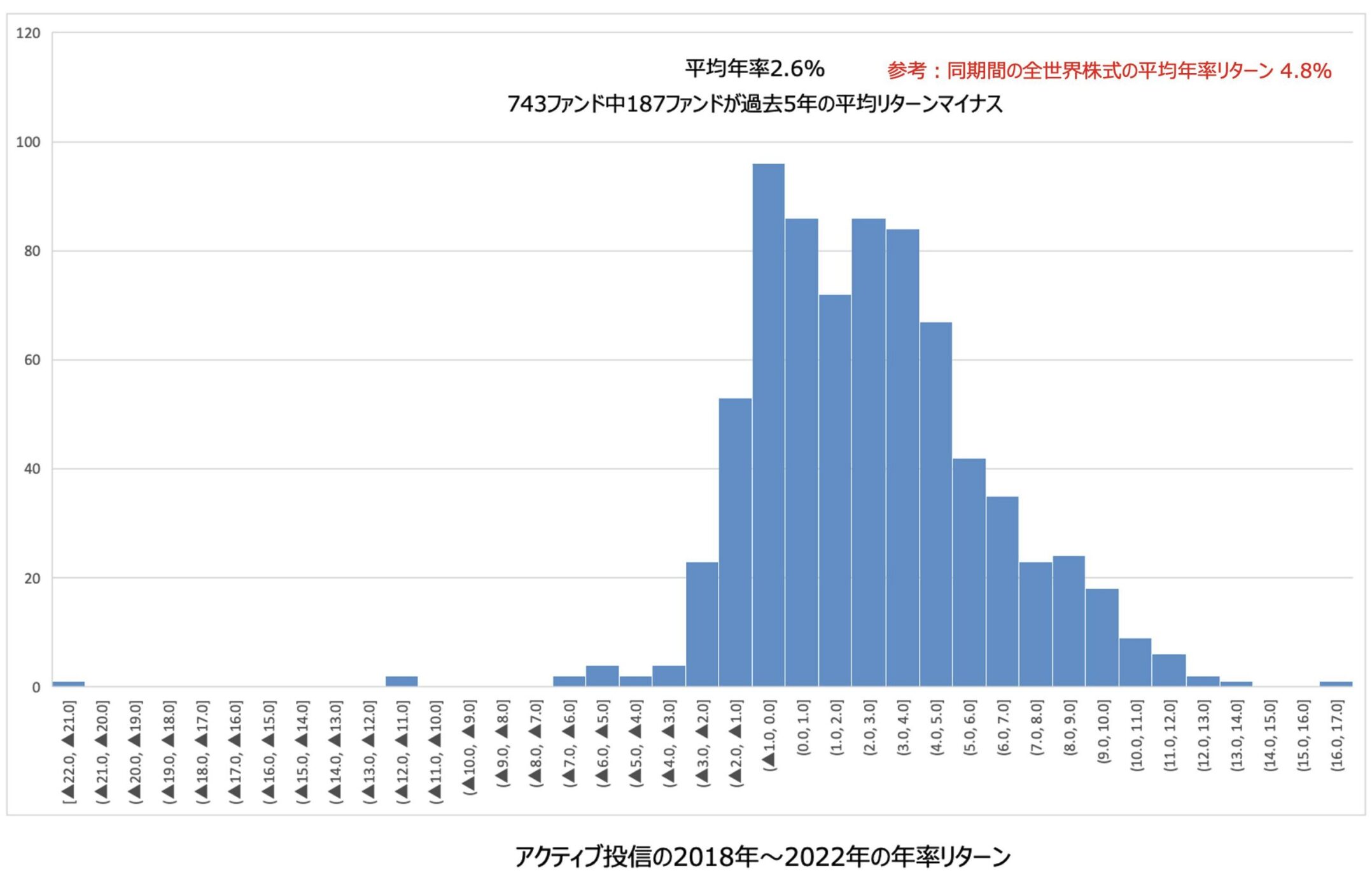

以下は2018年から2022年のアクティブ投資信託のリターンをプロットしたものです。

アクティブ投信とはインデックスに対してプラスのリターンを狙う投資信託の総称です。

関連:アクティブファンドはやめとけ?インデックスファンドとの違いは?リターンに加えシャープレシオや手数料水準から徹底比較!

743ファンドの中で187ファンドがマイナスとなっているので、損する確率は約25%ということになりますね。

ちなみに同期間の全世界株式の平均リターンが4.8%であったことを考えると、アクティブ投信の平均リターンが2.6%というのは残念な結果ですね。

投資信託のリターンが悪い理由とは?

米国の売れ筋投資信託が5%以上の利回りを上げているにも関わらず、日本の投資信託はマイナスの運用収益となってしまっています。

この原因は二つあります。

日本のファンドマネージャーの質

日本の投資信託のファンドマネージャーはサラリーマンです。

そもそも高いリターンをあげた人がファンドマネージャーとなるわけではなく、新卒から生え抜きで採用された方が運用していたりします。

海外のファンドマネージャーのように運用成績によって収入が大幅に変わる形態ではなく真剣味が足りません。

そのため、積極的な運用を行うのではなく、安パイな銘柄にだけ投資をして結果的に高いリターンを出すことができない状態になっているのです。

商品の組成方法

また運用利回りがでるファンドではなく、手数料が多く取れるキャッチーで複雑な商品を組成する傾向があることが影響しています。

よくブラジルレアル建米国リートトリプルエンジン等の難しそうな投資信託をみかけると思いますが、その類です。

そして、ブームになったテーマで組成をするというのもお決まりのパターンです。

日本の金融機関が売れると思って組成したテーマは、残念ながらテーマとして盛り上がりの頂点を迎えている時です。

つまり、そのテーマで今後もリターンを狙うのは難しく、むしろ運用開始から大きく下落する傾向にあります。

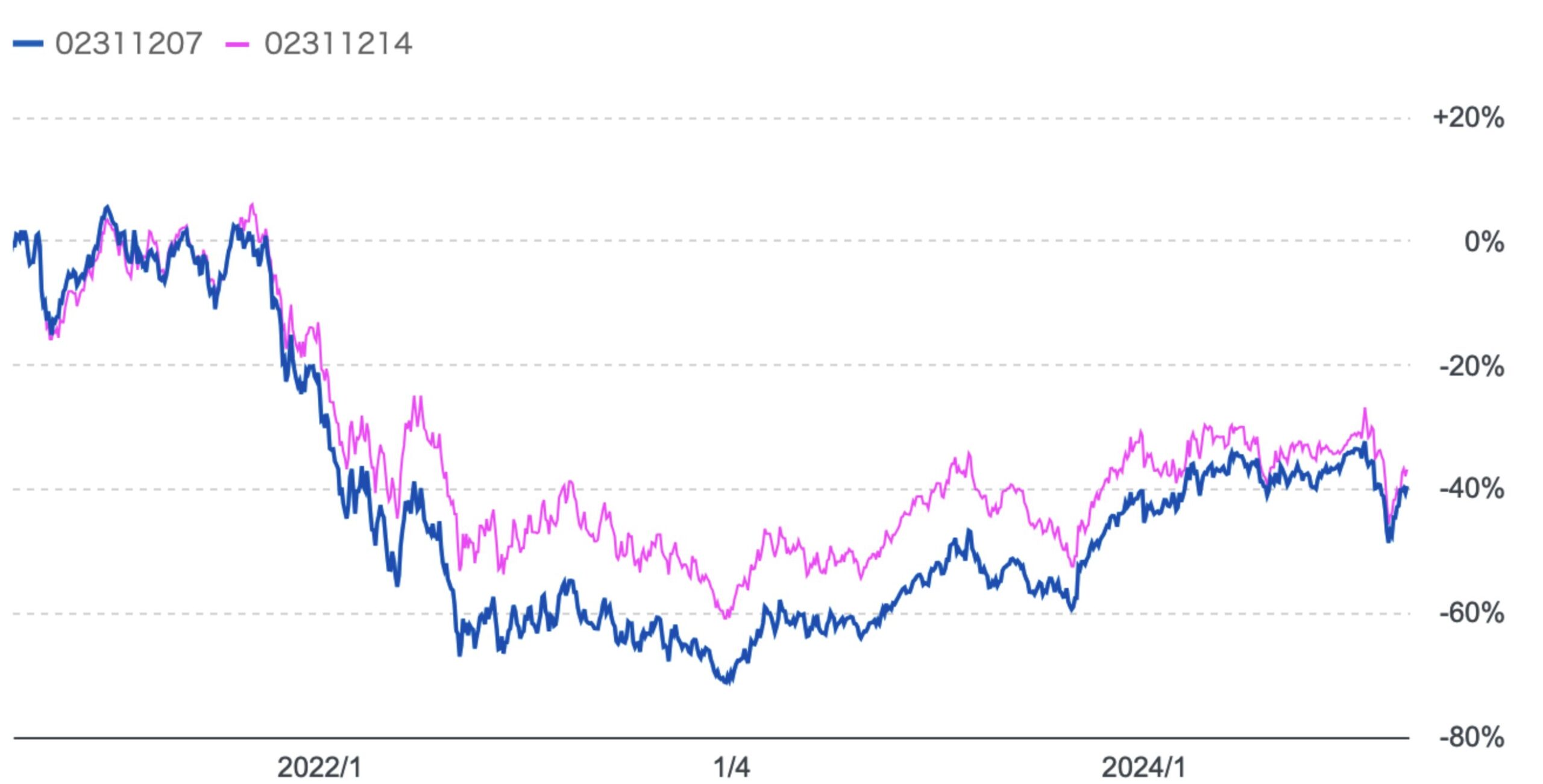

当サイトでも取り扱っているゼロコンタクトやグローバルエクスポネンシャルイノベーションファンドなどが良い例ですね。

ゼロコンタクトとグローバルエクポネンシャルイノベーションファンドの基準価額の推移

これらの商品は、総じて売れそうな名前の商品をつくった結果、利回りが悪いというような結末をたどっているのです。

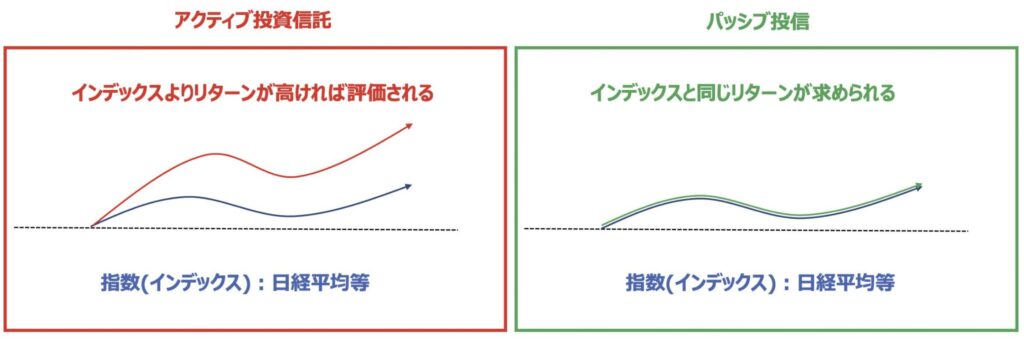

インデックス型に負けてしまうアクティブ型投信

先ほどお伝えしましたが投資信託には、インデックス型とアクティブ型の2つがあります。

詳しくは以下の記事に任せますが、インデックスとは代表株価指数に連動する投信です。

アクティブとはそのインデックスのパフォーマンスを超えることを目標にする投信です。

以下は2019年12末までのデータを元に金融庁が纏めたそれぞれのパフォーマンスです。

| 5年累積リターン | 年率リターン | |

| 全ファンド (パッシブ) |

22.60% | 4.16% |

| 全ファンド (アクティブ) |

9.70% | 1.87% |

| 国内株式 (パッシブ) |

40.00% | 6.96% |

| 国内株式 (アクティブ) |

30.90% | 5.53% |

| 先進国株式 (パッシブ) |

37.00% | 6.49% |

| 先進国株式 (アクティブ) |

12.00% | 2.29% |

| 新興国株式 (パッシブ) |

15.20% | 2.87% |

| 新興国株式 (アクティブ) |

12.80% | 2.43% |

| グローバル株式 (パッシブ) |

32.60% | 5.80% |

| グローバル株式 (アクティブ) |

8.20% | 1.58% |

パッシブ型(インデックス)より高いリターンを狙った結果、パッシブ型に全敗しているというのは皮肉な結果ですね。

因みにこの傾向は米国でも同じです。(どちらも日本より高い成績ですが…)

| 5年累積リターン | 年率リターン | |

| 全ファンド (パッシブ) |

53.13% | 8.89% |

| 全ファンド (アクティブ) |

40.63% | 7.05% |

インデックス型を検討することはあっても、アクティブ型を検討することは、中々ないと思います。

投資信託の手数料が安いって本当?デメリットを解説

もう一度上の日米比較見て頂ければ分かるのですが、利回りが低いにも関わらず日本の投資信託の手数料はアメリカよりはるかに高いことが分かります。

投資信託の手数料がどのように決定されているか、また本質的に重要な点は何かを含めて説明していきたいと思います。

手数料の種類

上記で記載の通り手数料は二種類存在します。

販売手数料

販売した時に発生する手数料です。500万円分投資信託を購入し、日本の3.2%の手数料が掛かった場合、16万円が手数料として差引かれます。(米国だと3万円です)

信託手数料

信託手数料は預け入れた資産に対して毎年発生する手数料です。日本の1.5%の手数料率の場合、毎年7.5万円が継続的に差し引かれます。(米国だと1.5万円です)

米国より日本の方が圧倒的に手数料が高いのは理由があります。

米国ではインデックス連動型投信が多いのに比べて、日本の投資信託は手数料を高く設定する為に複雑で難しそうなアクティブ投信を大量に組成している為です。

手数料よりも深刻な点

日本の投資信託は手数料が高く設定されていますが、しかし本質的に重要なポイントは手数料の高さではありません。

例えば自分がプロ野球チームのオーナーだったとして、以下の2人の選手がいた場合、どちらの選手をとるでしょうか?

3割ホームラン50本打つ選手に報酬1億払うのと

1割ホームラン10本打つ選手に報酬2000万円

おそらく3割50本の選手をとるでしょう。

そうです。報酬つまり手数料が高かったとしても、しっかりと結果を残してくれるなら手数料は問題ではありません。

問題なのは、手数料が米国より高いのに利回りが悪いという点なのです。こちらが、本質的な問題です。

米国と日本の投資信託の手数料といっても、年間にかかる差は上でみたように、せいぜい2%程度です。

しかし、運用の利回りについては、10%以上の差になることも多くあるわけです。

このような現状に関して金融庁の森長官も苦言を呈しています。

高齢化が進む中、投資信託は、国民が今ある貯蓄を増やしていく上で非常に重要な商品だ。だが日本では(その時々の流行に合わせた)テーマ型の投信が作られ、2、3年もたつと(買いかえられて)資産残高が半分になるものが多い。しかも売れている投信の多くは販売手数料が3%超と他国と比べて高い。販売会社がどうやって顧客の資産を増やすかに重きを置けば、もう少し違った商品組成と販売のやり方があるのではないか。

金融庁長官が自国の金融商品を憂いている状況となっており、日本の投資信託の質は劣悪といえる状況となっています。

流行っている毎月分配型投資信託ってどうなの?

毎月配当金が入ってくる投資信託が巷で流行っていますが、これは優れた投資商品なんでしょうか?

分配金の性質

そもそもこの分配金は債権の金利のように時間やリスクに対応した価値として分配されるものではなく、投資信託自体の純資産から支払いがなされます。

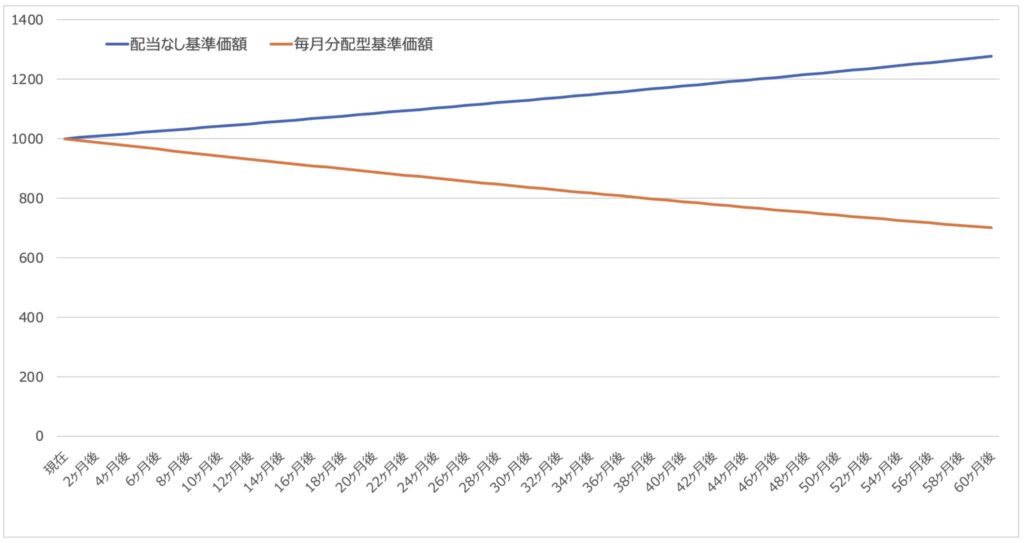

分かり易くいうと投資信託の株価にあたる基準価格が10,000円とします。

分配金が毎月100円の場合。分配金が支払われると基準価格が10,000円から100円下落して9,900円になります。

つまりもし運用利回りが0%の場合。100カ月配当しつづけたら元金が0になるということを意味します。

しかも、その間に預け入れ残高に対して手数料を支払う必要があるので銀行にあずけるよりも非合理的ですね。

分配金って結局投資家にとっていいものなの?

上記のような性質上、果たした分配した方がいいのでしょうか?

仮に基準価格が先程と同じく10,000円で毎月分配金が基準価額の1%とします。

このような投資信託の利回りが年率5%(月利換算0.407%)の場合を考えてみましょう。

配当有りの場合と配当無しの場合で1000万円投資したら、資産がどのように変わるかシミュレーションしてみます。

【分配しなかった場合】

| 元本 | 1000万円 |

| 5年後基準価額 | 1276万円 |

| 利益 | 276万円 |

| 税後利益 | 220万円 |

【分配した場合】

| 元本 | 1000万円 |

| 5年後基準価額 | 700万円 |

| 基準価額損失① | ▲300万円 |

| 配当金総額 | 506万円 |

| 税後配当金合計② | 403万円 |

| 税後利益(①+②) | 103万円 |

【結論】

結論としては分配しなかった方が最終的なリターンは大きくなります

これは以下の2つの理由によります

- 再投資をするべき分を配当原資に回してしまっている為再投資金額が小さくなるためです。

- 分配金を拠出しないことで課税を最終的に利確するまで繰り延べることができている

このような投資信託が組成されるのも金融庁長官が指摘するように顧客目線ではなく投資信託をより多く売って手数料を稼ぐための販売者目線に偏重していることが原因です。

投資家の為を考えるのであれば、分配型の投資信託は経済合理性からも組成すべきではないのです。

金融先進国の欧米では毎月分配型の投信は組成されていません。

レバレッジ型の投資信託は人気だが注意が必要

毎月分配型投資信託と同様に人気があるのがレバレッジ型の投資信託です。

以下の通り楽天証券でもレバレッジ型の投資信託は上位にランクインしています。

楽天日本株4.3倍ブルは2500件販売されている投資信託全体の中でも買い付けランキングは第7位となっています。

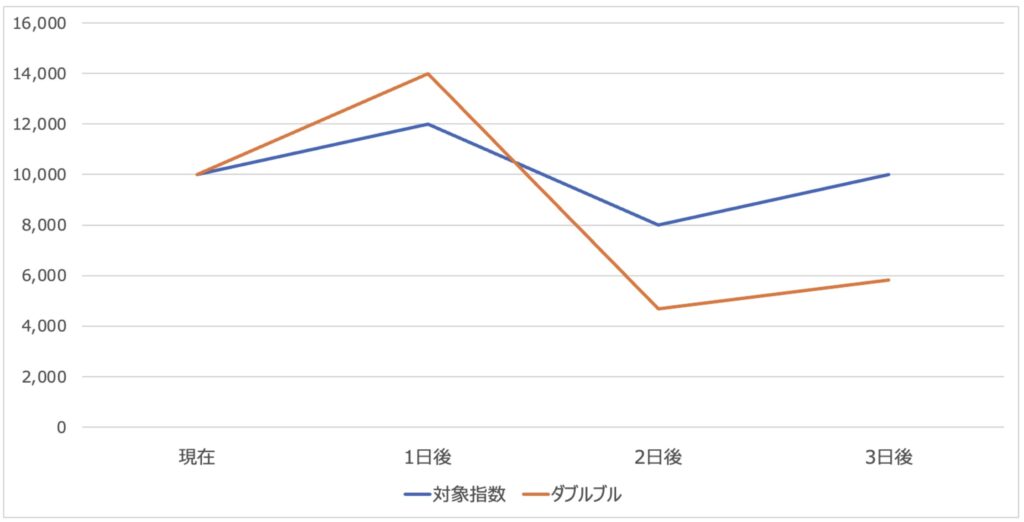

レバレッジ型投資信託は対象となる指数の毎日の動きに対してレバレッジをかけるという性質があります。

自分の予想する方向と逆方向に相場が進んだら大きな損失をおうのは勿論ですが、株価が横ばいの場合も下落するという特徴があります。

以下、対象とする指数とダブルブルの値動きをご覧ください。対象指数がいってこいとなっているのも関わらず、ダブルブルは大きく下落しています。

| 0日目 | 1日目 | 2日目 | 3日目 | 3日間 トータル |

|

| 指数上昇率 | - | +20.00% | ▲33.33% | +12.5% | 0% |

| 指数 | 10,000 | 12,000 | 8,000 | 10,000 | - |

| ダブルブル 上昇率 |

- | +40% | ▲66.66% | +25% | ▲41.7% |

| ダブルブル 基準値 |

10,000 | 14,000 | 4,666.2 | 5,832.75 | - |

ダブルベアでも同様の結果となります。レバレッジ投信は横ばいの場合でも大きく下落していくという性質を持っています。

明確な方向性が出ている時に短期間だけ投資をするという用途に限定した方がよいでしょう。それが難しいのですが。。

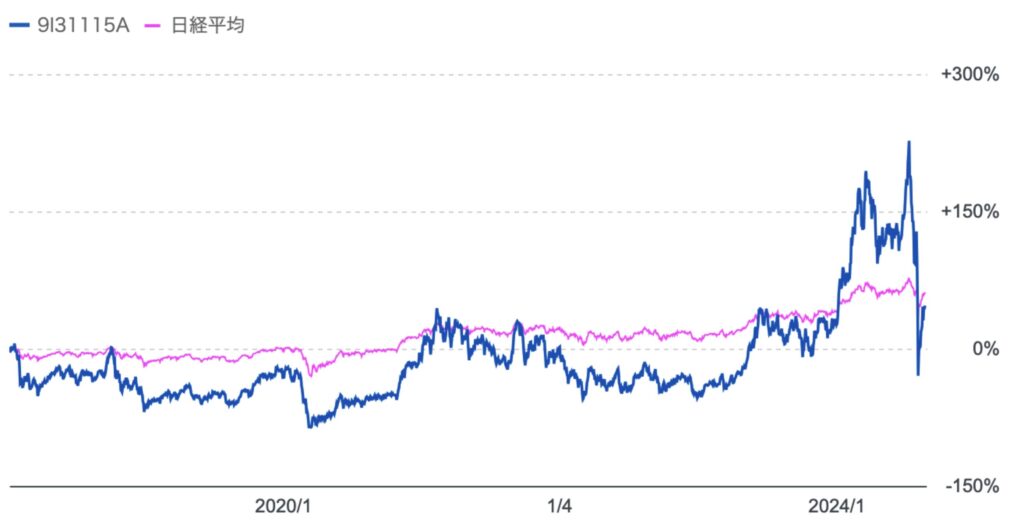

ちなみに人気を博している楽天日本株4.3倍ブルは2018年以降で日経平均が60%上昇しているにも関わらず50%の上昇にとどまっています。

青色:楽天日本株4.3倍ブル

赤色:日経平均株価

2018年以降の楽天日本株4.3倍ブルと日経平均株価の比較

レバレッジ型投資信託に投資をする場合は、相場の方向性に自信がある短期間に絞って行うことにしましょう。

株式相場が下落した時に下落を免れ、安定的に利益をのばしていくことこそ長期的な資産形成には必要なことなのです。

堅実にかつ着実に資産を形成していくのに適したファンドについて、

- 下落耐性の高さ

- 安定した成績

- ファンドマネージャーの腕

という観点から証券アナリストである筆者が厳選したファンドについて以下でお伝えしています。

着実に資産を形成していきたい方は参考にしていただければと思います。

金融関係者に人気の投資先

このように投資信託は広告や営業では明らかにされない負の要素を多分に含んだリスクの大きい商品といえます。

投資利回りが低いというよりマイナス圏にも関わらず、米国より手数料が高く投資に値する商品ということは出来ないでしょう。

さて、では金融に長けた人々がどういうった先に投資しているのでしょうか?

一つは自らのセンスで株や外貨を買っているパターンがあります。これは、彼らの強みを生かした投資方法です。

個別株の投資は規制されていてもインデックスを活用した取引は可能ですからね。

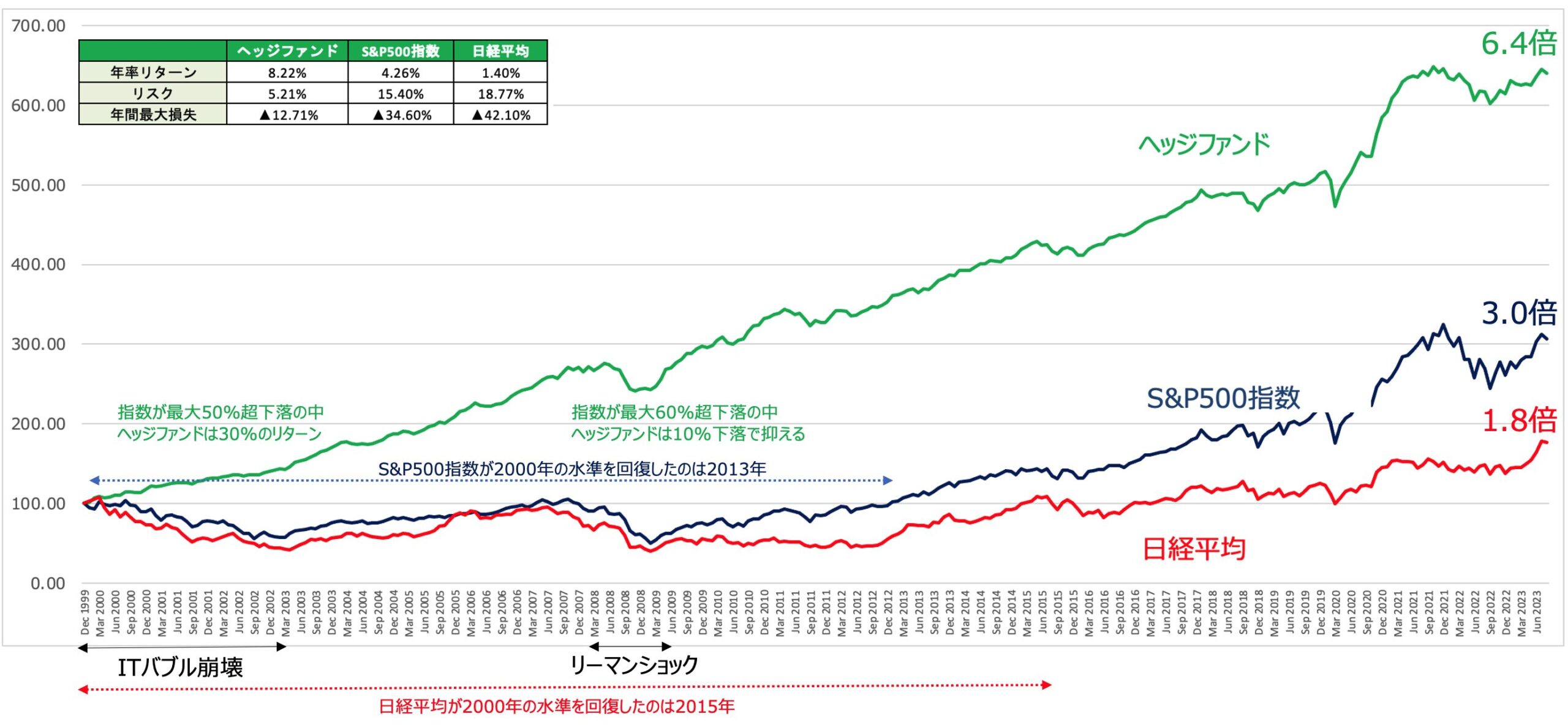

また、投資信託のように「誰かに運用を委託する」となった場合には、ヘッジファンドといった資産運用会社を利用していることが多いです。

ヘッジファンドへの預け入れであれば、投資信託と違い本物のプロに運用を委託することができます。

実際に運用実績としても非常に高いレベルの結果を残しています。

ヘッジファンドといえば得体のしれない存在と思われがちです。

しかし、欧米の富裕層、更にはハーバードや国家の年金基金が運用を任せている、比較的信頼のおける投資商品となっています。

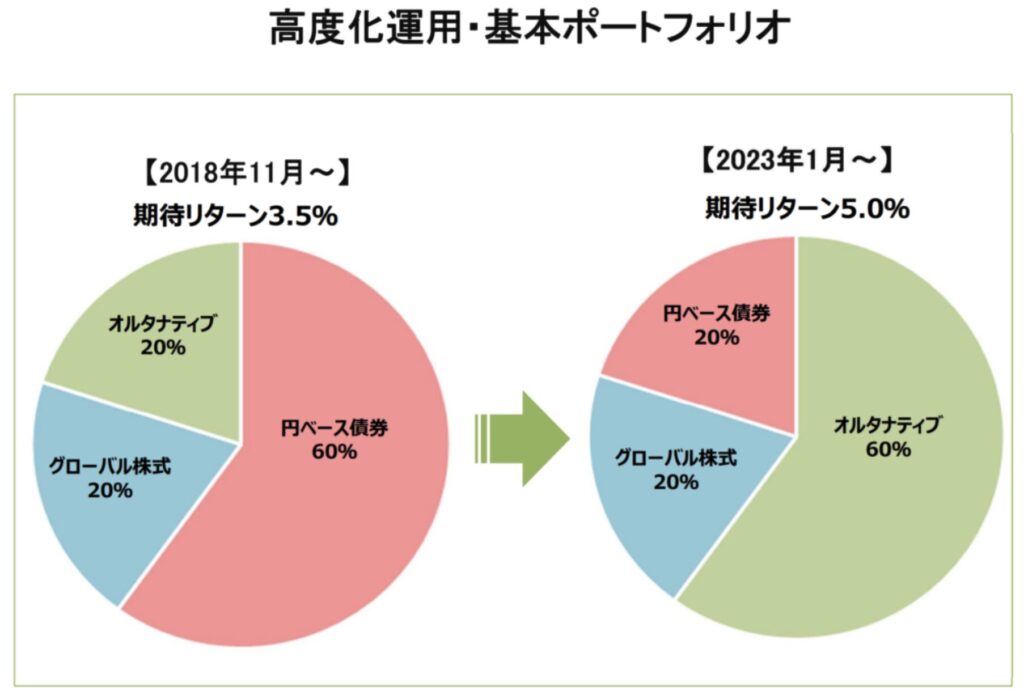

近年では東京大学の基金が運用資産の多くをヘッジファンドを代表例としたオルタナティブ資産にさくことを発表して話題を集めました。

東京大学基金のポートフォリオの変遷

難点として、預け入れるにあたっての敷居が高いことやそもそもアクセスするのが難しいこともあります。

ただ、それなりにまとまった資金があり興味のある方は以下を参考にしていただければと思います。