今回はいま巷でプラザ合意2.0として話題に上がっているマールアラーゴ合意について解説したいと思います。

マールアラーゴ合意はスティーブン・ミラン氏が2024年11月に発表した「A User’s Guide to Restructuring the Global Trading System」の中で示したものです。

スティーブンミラン氏は米国の資産運用会社のストラテジストでしたが現在は米大統領経済諮問委員会(CEA)の委員長に任命されています。

現在発動している米国の関税をトランプ大統領に進言している一人とも目されており、関税の先にマールアラーゴ合意を目論んでいるのではないかと実しやかに囁かれています。

今回は同氏がCEAの委員長に就任する前に発表した「A User’s Guide to Restructuring the Global Trading System」の内容をわかりやすくお伝えしていきたいと思います。

Contents

論文の背景と問題提起

ドナルド・トランプ大統領は長年にわたり、世界の貿易体制を見直し、米国の産業が他国との競争で公平な条件を得られるよう改革する必要性を訴えてきました。

現在、国際的な貿易・金融システムは大きな転換期を迎えている可能性があります。

その根底にある課題は、米ドルの価値が恒常的に高すぎる(過大評価されている)ために国際収支が歪み、米国の製造業や輸出産業に負担が集中していることです。

経常的に貿易赤字なのに高すぎる米ドル

ドルが世界共通の準備通貨(基軸通貨)として機能するため、多くの国が外貨準備として米国債などドル建て資産を大量に保有しようとします。

この外貨準備需要の高さと硬直性こそがドル高を長期化させており、結果としてアメリカの輸出品は割高になって貿易赤字が常態化します。

第二次世界大戦後、米国は世界にドルという共通の価値尺度と安全保障の傘を提供してきました。

しかし世界経済が成長するにつれて、そのコスト負担は米国に重くのしかかり、とりわけ製造業や貿易財部門が犠牲を強いられてきました。

米政府は財政赤字・経常赤字という「双子の赤字」を抱えながら世界経済を支えてきましたが、この構図が持続不可能になる懸念も指摘されています。

本稿(報告書)は、こうした現状を是正しうる政策手段を総ざらいし、それぞれのメリット・デメリットや副作用を検討しています。

特定の政策を推奨するものではなく、仮に貿易や金融のルールに大変革が起きた場合に市場や経済にどのような影響が生じるかを理解することを目的としています。

理論的背景:ドル基軸体制の構造問題

ドル高の構造要因とトリフィンのジレンマ

現在の国際経済秩序では、米ドルが基軸通貨であるがゆえに「トリフィンのジレンマ」と呼ばれる構造問題が生じています。

ベルギーの経済学者ロバート・トリフィンが指摘したこのパラドックスです。

世界の準備通貨を供給する国(米国)は、他国が必要とするドル資産を提供するために常に経常赤字を出し続けねばなりません。各国は貿易取引や安全資産としてドルを求めるため、米国はドルを供給(つまり他国から借金)し続ける構造になっています。

その結果、ドルへの過剰な需要が生まれ、為替レートは本来の均衡水準よりもドル高に偏ります。ドル高は米国製品の国際競争力を削ぎ、貿易赤字を慢性化させる一方、米国は低金利で資金を調達できるという恩恵も受けます。

トリフィンのジレンマの本質は、世界の流動性供給と自国経済の均衡との矛盾です。米国は世界経済を支えるために赤字を拡大できますが、それが行き過ぎると将来的に米国債への信認低下(デフォルトリスク上昇)を招き、基軸通貨体制そのものが揺らぐ危険があります。

実際、「永遠のドル高」と「恒常的な双子の赤字」は表裏一体であり、時間の経過とともに米国の対外債務は積み上がっていきます。

この体制の恩恵として米国は低い金利で借り入れができ(信用力とドル需要のおかげで国債利回りが抑えられる)、世界経済における金融的な影響力も得ています。

しかし同時に、産業競争力の低下や巨額の債務負担という代償を払っているのです。

米国が直面するジレンマ:国際的責務と国内産業基盤

ドル基軸体制の下で米国が背負うジレンマは、国際的な責務(準備通貨供給や安全保障提供)と国内経済の健全性との板挟みとも言えます。

基軸通貨国であることで、米国政府は他国に比べ有利に資金調達できる(「過剰な特権」とも呼ばれる)一方、その裏では自国の製造業や輸出企業が常に不利な為替レートにさらされ、雇用や産業基盤が損なわれてきました。

また、米国は世界各地の安全保障(同盟国防衛やシーレーンの保護など)にも巨額の支出を割いており、この安全保障のコストも事実上アメリカが多く負担しています。

換言すれば、米国は「世界の公共財」を提供する代わりに、自国経済の一部が犠牲になる構図が長らく続いてきたのです。

このトレードオフ(利益相反)は持続可能ではないとの認識が高まりつつあります。

米国の経済規模が相対的に縮小し新興国が台頭する中で、従来のように米国だけが世界の需要を背負い込むことに無理が生じているからです。

とはいえ、基軸通貨としてのドルの地位をいきなり放棄すれば、世界経済に深刻な混乱を招きかねません。

そこで浮上しているのが、国際体制を大きく崩さずに部分的な再構築を図る戦略です。

具体的には、「ドル高是正による貿易収支の調整」や「同盟国に対する費用負担の要求(安全保障コストの分担)」といった施策を組み合わせることで、米国に有利な形でバランスを取り直そうというアプローチになります。

トランプ氏は大統領在任中から「同盟国も応分の負担をすべきだ」と主張し、貿易政策と安全保障政策を結び付ける姿勢を鮮明にしてきました。

まさにドル供給(金融)と通商・安全保障を一体で再交渉することで、現在の不均衡体制を修正しようというのが本稿で論じられるシナリオなのです。

関税による調整: 効果と留意点

関税は、米国が貿易条件を有利に再設定するための直接的なツールです。

本報告によれば、関税措置には想定以上に大きな財政効果があり、副次的な影響も調整次第で抑えられる可能性があります。

特に着目すべきは、関税による輸入品価格の上昇が為替レートの変動(通貨安)によって相殺される現象です。

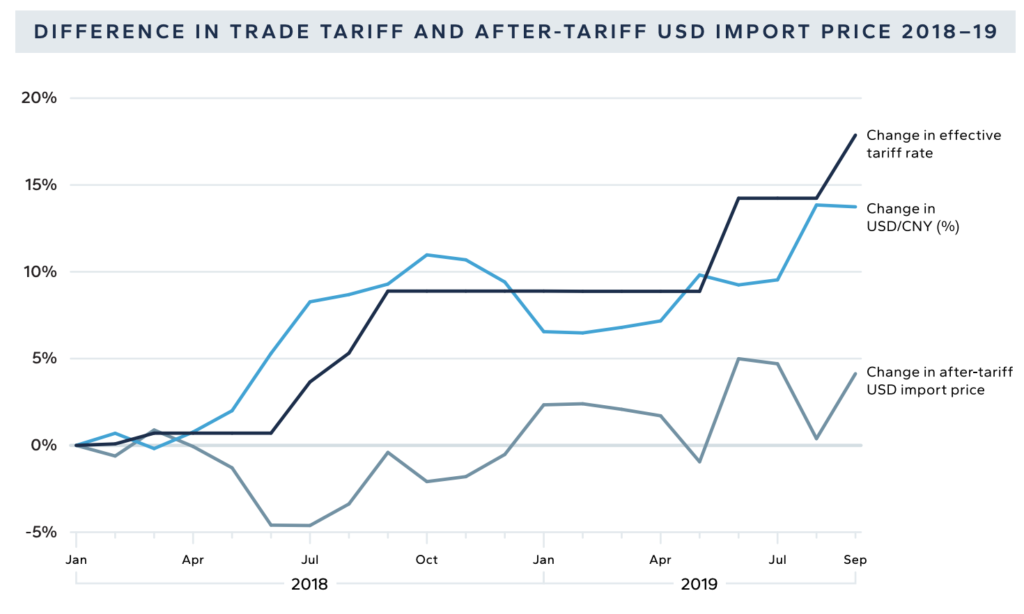

2018~2019年にトランプ政権が中国などに課した関税では、懸念されたような物価上昇は限定的でした。

前回の関税ではドル高によりドル建の輸入価格は大きく上昇はしなかった

これは関税発動後に相手国通貨が安くなることで、米ドル建てでは輸入コストがそれほど上がらなかったためです。

関税と為替相殺効果:インフレへの影響を抑制

関税は本来、輸入品価格を押し上げるため輸入国にインフレ圧力をもたらします。

しかし、相手国(輸出国)の通貨価値が下落すると、その分だけ輸入品のドル建て価格は下がり、結果的に関税の物価押し上げ効果が打ち消されることがあります。

報告書は、この為替相殺効果によって関税の悪影響を最小化できると指摘しています。

つまり、関税をかけても米国内の消費者物価への転嫁は小さく、その一方で関税収入という形で米政府の歳入が増えるのです。

実質的には、関税コストは相手国が通貨安という形で負担していることになります。

自国通貨安はその国の購買力や富の減少を意味するため、関税の負担は最終的に輸出国側が被るという構図です。

このように為替変動を伴えば、輸出国から米国への富の移転が生じ、米国はインフレを招かずに財源を得られる可能性があります。

もっとも、為替による相殺が起これば輸入価格が維持されるため、本来意図した貿易赤字縮小(輸入削減・国内産業保護)の効果は限定的になるというジレンマもあります。

関税で価格競争力を調整しようとしても、相手国通貨安で相殺されてしまえば貿易量の変化は小さくなるからです。

しかし報告書は、たとえ貿易数量への効果が薄れても、米国による対外コスト回収策として関税は有効だと位置付けています。

関税収入で得た財源は、基軸通貨を供給することで本来米国が負担してきたコスト(軍事費や経済的安定の維持費用)を埋め合わせるのに役立ちます。

つまり、関税収入を通じて米国と貿易相手国との「負担の再分配」が実現するのです。

関税政策の実行戦略:段階的導入と安全保障レバレッジ

報告書では、関税を効果的に活用するための実施方法についても考察されています。まず重要なのは段階的な導入(Graduated Implementation)です。

いきなり高率の関税を全面的に課すのではなく、時間をかけて徐々に引き上げたり、分野・国別に差をつけたりすることで、ショックを和らげつつ交渉の材料にする戦術です。例えば最初は低めの関税率から始め、目標とする産業育成や貿易赤字削減の効果が出なければ段階的に率を上げていく、といったアプローチが考えられます。

これにより市場のパニックや過度なインフレを防ぎつつ、相手国には「このままでは関税負担が増していく」という明確なシグナルを送ることができます。

さらに、国家安全保障上のレバレッジとして関税を使うという考え方も示されています。

米国の安全保障の傘の下にいる同盟国や貿易相手国に対し、その貢献度や協力度合いに応じて関税率を調整するというものです。

報告書では「段階的規模、レバレッジと安全保障」として言及されていますが、これは例えば「米国の安全保障戦略に協調的な国には関税を優遇(低減)し、非協力的な国には高関税を課す」といった差別化です。

関税を単なる貿易政策でなく外交・安全保障の交渉カードとして使うことで、他国に米国の要求(貿易不均衡是正や防衛費負担増加など)を飲ませる圧力手段となります。

実際、トランプ政権は関税適用をちらつかせて同盟国に国防費の増額や通商面での譲歩を迫った例があり、経済と安全保障をリンクさせる政策は現実味を帯びています。

関税と競争力:歪みの抑制と最適関税率

関税は自国産業を保護し競争力を高める一方で、市場の歪みや副作用も伴います。

そのため、最適な関税率を見定めることが重要になります。報告書では、関税が他の税制全体の中でどのように位置付けられるべきかを議論し、過度な保護貿易による非効率と適度な産業保護とのバランスを模索しています。

理論的には、外国からの安価な輸入品に適度な関税を課すことで、国内産業に競争の機会を与えつつ、消費者や下流産業への価格影響を最小限にとどめる水準が「最適関税率」となります。しかし現実にはその水準を見極めるのは難しく、過度に高い関税は報復関税やサプライチェーン混乱など予期せぬコストを招く可能性があります。

加えて、関税を環境や付加価値税の調整手段として活用する「財政的デバルエーション」の概念も紹介されています。

財政的デバルエーションとは、輸出企業への補助金や消費税調整、関税導入などを組み合わせて、自国通貨を切り下げたのと似た効果(輸出促進・輸入抑制)を得る政策パッケージのことです。

例えば輸出品には税控除を与え、輸入品には課税(関税)を強化すれば、為替レートが動かなくとも実質的に自国製品を安く、外国製品を高く売ることができます。

このような手法を取れば、為替操作と非難されずに貿易収支の改善を図れる可能性があります。

もっとも、関税や税制の歪みが大きくなると企業行動のゆがみや国際ルール違反のリスクもあるため、慎重な設計が必要です

。報告書は理論面からこうした「最適関税」や「財政的デバルエーション」の議論を紹介しつつ、関税政策単独では解決できない問題も多いことを示唆しています。

通貨政策によるドル高是正

貿易不均衡を是正するもう一つの柱が通貨政策によるアプローチです。

ドル高そのものを修正できれば、米国の輸出競争力を高め、貿易赤字を圧縮する直接的な効果があります。

ただし為替への介入や通貨安誘導策はデリケートで、世界経済に与えるインパクトも大きいため、その進め方には慎重さが求められます。

報告書では、多国間で協調して行う方法と、米国単独で実施しうる方法の双方について検討しています。

多国間協調アプローチ: 新プラザ合意の模索

歴史的に米国が為替レートの大幅な調整を行った例として、1985年のプラザ合意が有名です。

プラザ合意では米国を含む主要先進国が協調してドル安誘導を行い、実際にドル価値は大幅に下落しました。

同様に、現在の不均衡是正にも主要国の協調による通貨調整が一つの理想的シナリオとして考えられます。

報告書はこれを「21世紀版の多国間通貨合意」として言及しています。

メディアではトランプ氏のフロリダの別荘名を取って「マールアラーゴ合意」と呼ばれる構想として取り沙汰されています。

この新たな多国間協調の柱となるアイデアの一つが、米国債務のリストラクチャリングとドルの計画的な減価を組み合わせることです。

後述するように、外国政府(特に貿易黒字国)が保有する米国債を超長期のものに組み替え(例:100年償還債への借り換え)させる一方、各国がドル売り・自国通貨買いを進めてドル高を修正するという大きな枠組みです。

これにより、ドル安誘導で米国の輸出競争力を高めつつ、米国の巨額債務の返済期限を先延ばしして財政負担を和らげる狙いがあります。

また、この協調には安全保障上の約束事も組み込まれる可能性があります。すなわち「米国は同盟国に安全保障上の支援を提供するが、その代わり同盟国は米国債を引き受け米ドル安定に協力せよ」という取引です。

もっとも、現在の主要なドル資産保有国は1980年代のプラザ合意時とは顔ぶれが異なります。

欧米の同盟国だけでなく、中国や日本、産油国などアジア・中東のドル保有国がカギを握ります。中には米国と利害が相反する国もあり、合意形成のハードルは高いでしょう。報告書でも「当時より難易度の高い外交が必要」と指摘されており、アメとムチ(インセンティブと制裁)の使い分けが極めて重要になると述べられています。

ムチとは後述の関税圧力であり、アメとは米国の市場アクセスや安全保障上の恩恵です。

多国間協調によるドル安誘導を成功させるには、まず米国が関税などで交渉力を高めた上で臨む必要があると考えられます。実際、報告書は「交渉成立後には関税を引き下げることもインセンティブとなりうる」と示唆しており、関税と通貨協調は車の両輪として位置付けられています。

一国単独でのアプローチ: 非伝統的手段の活用

一般的な見方では、「為替レートを引き下げるには中央銀行(FRB)の利下げや金融緩和が必要で、行政府が直接できることは少ない」と考えられがちです。

しかし本報告書は、それは誤解であり大統領・財務省にも独自の為替介入手段があると指摘しています。キーワードはIEEPA(国際緊急経済権限法)です。

これは1977年制定の米国法で、大統領に対し「国家の安全保障や対外政策上の脅威」に対処するために非常措置を発動する権限を与えるものです。

IEEPAは本来テロ資金凍結や制裁発動などに使われてきましたが、その権限を為替政策に応用することも可能です。

具体的なアイデアとして、外国政府・中央銀行が保有する米国債に対して「手数料」を課すという措置が挙げられています。

例えば、外国公式セクター(各国中銀など)が持つ米国債の利払いの一部を財務省が差し押さえる(支払いを留保する)ことで、事実上それらの保有にコストをかけるのです。

そうすれば海外当局による米国債保有の魅力が低下し、ドル資産を減らそうとするでしょうから、市場原理でドル安が進む可能性があります。

この「ユーザーフィー」的な課金は、一見過激なようですが理屈の上では「外国当局による米国経常収支への負担の押し付けに対する補償措置」と位置付けられます。

米国から見ると、諸外国が巨額のドル準備を積み上げることで米輸出産業に負担をかけている(ドル高を招いている)わけで、そのコストの一部を取り返すという理屈です。

また、これは資本規制ではなく課徴金の形を取るため、IEEPAの権限下で実施可能とされています。

実際、米国人が受け取る利子には課税されているのですから、外国政府が受け取る利子を一部徴収するのも「課税と同等」とみなせなくもありません。

無論、このような措置は市場に大きな波乱をもたらすリスクがあります。外国当局が一斉に米国債を売り浴びせればドル急落・金利急騰を招きかねません。

そのため報告書では、段階的かつ選別的な実施が肝要だと述べています。

例えば初めは利払いの1%だけを留保し、様子を見ながら2%、3%と調整する、あるいは新規発行分の債券にだけ適用するなど、穏やかな開始を提案しています。

また、対象国も一律ではなく差をつけるべきだとしています。

例えば中国のような地政学的ライバル国や、為替操作の疑いがある国には高い率で課し、同盟国には低く抑えるといった具合に、国ごとの関係性に応じて差別化するのです。

これにより、敵対的な国ほどドル資産を減らすインセンティブが高まり、友好国は比較的優遇されます。

財務省は証券保管機関や金融仲介機関を通じて実施することで、どの国がどれだけ米国債を保有しているかを把握しつつ課金できると報告書は述べています。

さらに重要なのは連邦準備制度(FRB)との協調です。

FRBは通常、政府の通貨政策には距離を置きますが、過去には協調介入の例もあり(金ドル本位制崩壊後の為替安定措置など)、またFRB自身の使命として「雇用最大化・物価安定・長期金利の適正化」という三本柱が法律で掲げられています。

長期金利の安定は金融市場の動揺を抑える観点からFRBの責務でもあるため、仮に財務省が大胆なドル安政策を実行する際には、FRBが国債買い入れなどで金利急騰を防ぐ余地があります。

報告書はケネディ政権期の「オペレーション・ツイスト(短期国債増発と長期国債買入れによる金利押し下げ)」を引き合いに出し、為替目標と金利安定策を両立させた歴史的事例として紹介しています。

要は、大統領が明確にドル安誘導策を打ち出す場合でも、それが一時的かつ限定的な措置であり、FRBの物価・景気目標と両立しうると説明すれば、FRBと協力して市場安定を図ることも可能だということです。この他、米政府自らが為替市場でドル売り・他通貨買い介入を行うという選択肢もあります。

これはある意味で日本や中国などが行ってきた「自国通貨安誘導」の米国版ですが、米国には長らくその発想がありませんでした。

しかし近年の議論では、財務省の為替安定基金(ESF)やFRBの外国為替操作権限を使って積極的にドルを売り、市場に他国通貨を買い入れることでドル高是正を図る案も俎上に載っています。

米国の外貨準備高はそれほど大きくありませんが(外国為替平衡基金の手持ち外貨は数百億ドル規模)、必要に応じてレバレッジをかけたり、金の売却で得た資金を充当したりすることも法律上は可能です。

ただし、こうした米国版為替介入は政治的にも議論を呼ぶでしょう。

自国通貨高に苦しむ各国が泣く泣く実施してきた介入策を、世界最強の通貨国である米国が行えば「通貨安競争」への批判も避けられません。

報告書は法的な枠組みとしてはそれも選択肢に入り得るものの、実行のハードルは高いことを示唆しています。

マールアラーゴ合意:100年国債による債務再編の構想

上述した多国間協調による通貨調整策の中でも、特に注目を集めているのが超長期国債(いわゆる100年債)への置き換えを含む米国債務の再編案です。

これは金融評論家のゾルタン・ポズサール氏が提唱し、本報告書でも紹介されているアイデアで非公式に「マールアラーゴ合意」と呼ばれています。

ここではその骨子を解説します。

<strong>提案の内容</strong>

米国が提供する「安全保障の傘」の恩恵を受ける国(主に同盟国や友好国)は、その見返りとして米国債を超長期で引き受けるよう求められます。具体的には、外国政府や中央銀行が保有する米国債のうち短期のもの(例:米国財務省短期証券など)を、償還期間が極めて長い特別な国債(50年債や100年債、さらには無利息の超長期債券など)と交換します。これにより、米国側は頻繁な借換えや金利変動リスクから解放され、対外債務の**超長期固定化(長期資金化)**を達成できます。一方、協力国側は引き続き米国債を保有しますが、事実上半永久的に元本を預ける形となり、利払いも極めて低く抑えられる可能性があります(場合によってはゼロクーポン債の形で利息を払わない案も議論されています)。

狙いと効果

このスキームによって、米国は対外債務の返済繰延べと金利負担軽減というメリットを得ます。安全保障サービスの提供に対する一種の費用負担を同盟国に転嫁するイメージです。また、外国保有のドル資産を長期債に組み替えさせる過程で、各国は外貨準備として持つドルの一部を売却し自国通貨高・ドル安を招くでしょう。自国通貨高になればそれら諸国は輸出競争力が下がりますが、その分ドルは下落して米国の輸出産業が有利になります。さらに、外国が保有する米国債の満期が極端に長くなれば、短期的な米国債の売り圧力(いわゆる「資本の短期逃避」)も和らぎ、金融市場の安定性が増すという効果も期待されます。報告書は「一つの合意で複数の目的が達成される」と述べており、ドル安による米製造業振興、米国債務問題の緩和、金融市場の安定、同盟関係の明確化といった目標が同時に実現しうると指摘しています。

合意を取り付けるための条件

もっとも、外国側にとっては100年債に応じることはリスクもあります。超長期債は価格変動が大きく、金利上昇局面では評価損が生じやすいため、本来は各国中銀は敬遠します。外貨準備の役割は有事に備えて流動性を確保しておくことなので、いつでも現金化しやすい短期国債を好むのです。そこで米国は二つの「アメ」を用意するとされています。一つは前述の安全保障の保証で、「もし協力しなければ安全保障面での支援を減らす」という暗黙の圧力(これはムチでもあります)。もう一つはFRBのスワップライン提供です。FRBは有事の際に各国中銀にドルを融通する通貨スワップ枠を設定していますが、協調に応じた国には潤沢なドル流動性支援を約束するのです。具体的には、各国が保有する超長期米国債を担保に、額面どおりのドル資金をFRB(または財務省為替安定基金)が貸し出す仕組みが考えられています。これにより、たとえ市場で100年債の価格が下落していても、各国中銀は満期まで保有しさえすれば必要なときにドルを借りられるため、実質的に元本割れリスクや流動性リスクがなくなることになります。報告書は2023年に米国で導入された銀行向けの緊急貸出制度(BTFP: 銀行ターム資金プログラム)を引き合いに出し、同様の考え方で外国中銀にもパリティ(額面同価値)の資金供給を保証すれば、超長期債保有のハードルは下がると述べています。

他方で、米国は関税というムチを用いてこの合意を強力に促進します。

「もし短期債から長期債へのスワップ(交換)に応じなければ、高関税によって貿易で痛みを負うことになる」という圧力をかけるのです。

つまり、米国の安全保障と市場へのアクセスという柵の中に留まりたければ長期債へのロールオーバーに協力せよ、さもなくば関税という有刺鉄線で締め出す——というメッセージです。このアメとムチの組み合わせによって合意を取り付けようというのがマールアラーゴ合意の考え方です。

新たなブレトンウッズへの示唆: 仮にこのような合意が実現すれば、その影響は1980年代のプラザ合意や1940年代のブレトンウッズ体制の構築・崩壊にも匹敵する大きな変化となります。ドルの価値は調整され、米国と協調する国々は実質的に米国財政を長期で支えるスポンサーとなり、反対に協調に加わらない国は経済的ペナルティを受けるかもしれません。

世界経済における米国の地位や同盟関係の線引きが鮮明になり、国際金融のルールも書き換わる可能性があります。一方で、米国の債務は表向きデフォルト(債務不履行)せずに実質的な条件変更が行われるため、批判も予想されます。

市場の一部からは「利払いを事実上踏み倒すのはソフトな債務不履行ではないか」と受け取られる恐れがありますが、米国側は「国内投資家にも課税で利息の一部は徴収している。公式セクター保有分に限った利払い停止は税制の一環だ」といった理屈で正当化を図るでしょう。

いずれにせよ、100年債への置き換えという発想は、米国が自らの地位を利用して債務と通貨の問題を解決しようとする大胆な試みです。これが実現するかどうかは不透明ですが、報告書はその可能性と影響について詳細に検討しており、読者に「従来の常識では考えにくいシナリオ」を提示しています。

市場への影響とボラティリティへの配慮

貿易関税や通貨政策、債務再編といった劇的な施策を講じれば、金融市場は当然大きく反応します。

本報告書は、そうした政策が市場のボラティリティ(変動性)に与える影響と、そのリスク管理についても考察しています。

政策実施のシナリオと順序による違い

一連の政策ツールを実行に移す際、どの順序で何を行うかによって市場の受け止め方は変わります。

報告書では「まず関税、その後に通貨(ドル)や投資規制」といったシナリオが示唆されています。例えば、いきなりドルの切り下げを宣言するよりも、まず関税措置で既成事実を作り相手国との交渉材料を確保してから、通貨協調や資本取引の調整に進む方が現実的かつ交渉上有利という考え方です。

実際、前述のように関税強化は多国間協調を引き出すためのレバレッジにもなり得るため、関税→通貨協調の順は理にかなっています。また、関税で得た歳入をインフラ投資などに充てたり、国内産業が備える時間を稼いだりしてから通貨調整を行えば、国内経済へのショックも和らげられるでしょう。

一方で、マーケットの安定を考えればサプライズを最小限に抑えることが重要です。仮に水面下で主要各国との間にドル安誘導の合意ができているなら、公表と同時に協調介入や長期債への転換を実施し、市場に過度な憶測や投機的動きを与えないようにする必要があります。

報告書は各ケースごとに市場金利や為替、株式への影響を分析しています。

例えば、関税導入のみが先行した場合には、一時的にインフレ予想から長期金利が上昇するリスクがあります。

しかし同時にドル高是正策への期待からドル相場は下落圧力がかかり、輸出企業の株価は上がるかもしれません。また、多国間の通貨合意が発表されればドル安が急速に進む一方、米国債の長期化策により短期的な米国債売りは減少し金利上昇は抑えられる、といった風に相反する力が働くことになります。

いずれの場合も注意すべきリスク

どのようなアプローチを取るにせよ、市場には不確実性が伴います。

ドルの価値が意図的に引き下げられれば、インフレの再燃というリスクが付きまといます。エネルギーや一次産品の多くはドル建てで取引されるため、ドル安はそれら資源価格のドル建て上昇を招き、世界的なインフレ圧力となり得ます。

報告書は、トランプ政権がインフレ抑制にも関心を示すだろうとし、むしろ構造改革(サプライサイドの拡大)によってインフレ圧力を和らげる政策に重点を置く可能性が高いと述べています。例えば規制緩和やエネルギー増産、サプライチェーンの国内回帰などを並行して進めることで、物価上昇を抑制しつつドル安政策を遂行する、といったシナリオです。

また、外国保有の米国債の扱いを変える政策は、金融市場における「米国債の信頼性」に疑念を生じさせかねません。

たとえ形式上はデフォルトでなくとも、強制的な条件変更は債券投資家の心理に影響を与え、民間投資家が米国債から資金を引き揚げるリスクもあります。

報告書でも、民間の機関投資家や個人投資家が米国債から一斉に逃避すれば、公式セクター(外国中銀)の協力による長期債シフトの効果が相殺される可能性に言及しています。そのため、政策当局は民間資金の動向にも目を配り、必要とあればFRBの介入や国内金融機関への措置を講じる必要があるでしょう。

市場ボラティリティ対策としては、FRBと財務省の緊密な連携が繰り返し強調されています。ドル安誘導や超長期債への転換といった前例の少ない政策を行う際、FRBが金利急騰を防ぐための国債買い入れや流動性供給策を予め用意しておけば、市場は安心感を持ちます。

さらに、各国との協調が円滑に進めば「予想外の対立による報復合戦」という最悪シナリオも避けられるため、むしろドルと長期金利が同時に低下するという望ましい結果も期待できます。

報告書は「理想的にはドル安と長期金利低下を両立させることも可能だ」と示唆しており、上手く舵取りできればインフレ圧力を抑えながら米国の競争力を高めることができるとしています。ただしそれには高度な政策調整と国際協調が必要であり、少しでも誤れば逆にドル急落と金利急騰(スタグフレーション的な混乱)に陥るリスクも孕んでいます。

結論:新たな国際経済秩序に向けて

本稿の分析から浮かび上がるのは、米国が直面する構造的な貿易不均衡・ドル高問題に対処するために、これまでタブー視されてきた大胆な政策オプションが検討段階に入っているという現実です。

関税による圧力、為替レートの協調是正、そして超長期債を用いた対外債務の再構築——これらは従来の国際経済秩序では異例の手段ですが、組み合わせ次第では現状の歪んだ関係を是正し、米国製造業の復権と持続的な経常収支の健全化を図ることができるかもしれません。

もちろん、実際に本報告書で描かれたシナリオが全面的に実行に移されるかどうかは不明です。

政治的なハードルや国際交渉上の困難も多く、全ての要素を一度に達成するのは容易ではないでしょう。

しかし、報告書が強調しているのは「かつてない規模の政策組み合わせによって、従来は矛盾していた目標(ドル安と低インフレ、債務削減と安全保障維持など)の同時達成も理論上可能である」という点です。

トランプ政権の再登場が示唆するように、米国は国家戦略として経済政策と安全保障政策を統合的に運用し、自国の相対的地位を高める方向に舵を切るかもしれません。その際、本報告書で論じられた手法は有力な選択肢となるでしょう。

最後に、本分析はあくまでシナリオ分析と影響評価であり、特定の政策を推進するものではない点に留意が必要です。

しかし現在の世界経済が抱える不均衡(巨額の米対外債務、各国のドル依存、貿易収支の偏在)がこのままでは持続し得ないのも確かです。

いずれ訪れる調整局面において、ここで示されたような大胆な措置が現実の政策として浮上する可能性は決してゼロではありません。私たちは新たな国際経済秩序の胎動に備え、これらの提案が持つ意味と影響を注視していく必要があるでしょう。