金融資産2億円〜3億円。誰もが憧れる数字で、サラリーマン、経営者など問わず、リタイアする上で目標とする一つの基準となる金額だと思います。

富裕層の水準である1億円の更に2倍〜3倍の金額ですからね。

東京に住んでいても「2億円〜3億円以上の資産があればリタイアできるかもしれない!」と希望を持っている方も多いと思います。

今回は多くの人が夢見る2億円〜3億円という金融資産を起点に以下の点について解説していきたいと思います。

__________________

- アーリーリタイアすることが出来るのか?

- またアーリーリタイアできたとし、果たして安泰といえるのか?

- 注意するべきことはあるのか?

__________________

Contents

セミリタイアとは?アーリーリタイア(=早期リタイア・FIRE)との違いとは?

「セミリタイア」という言葉を2020年に入り今まで以上によく聞くようになりました。

どのような意味なのでしょうか?

同じリタイアでもアーリーリタイア(=早期リタイア)という言葉もあります。

セミリタイアという言葉は辞書にあるわけではありません。しかし、投資家の間のコンセンサスとしては、ゆとりを持った生活をしつつ仕事でも一部収入を得るということです。

例えば、大企業や外資系のサラリーマンなどは生活よりも仕事の比重が非常に大きくなってしまっている人が多数です。

そのような忙しい仕事を辞めて、忙しくない自分の時間が十分に確保できる仕事をしつつ人生を楽しむという生き方がセミリタイアした人たちの理想です。

早期リタイアは企業の早期優遇退職制度を活用して、定年前に退職金を受け取り会社を退職することです。希望退職ですね。

アーリーリタイアは完全に仕事を辞めて手元の資産だけで生活をしていく状態です。多くの人が憧れるのは、当然このアーリーリタイアですよね。

最近ではFIREとも言います。「Financial Independence, Retire Early」の略ですが、アーリーリタイアと大きく意味は変わりません。

関連

50歳〜60歳の人は知っておきたい!老後に発生する費用って結局いくら?

セミリタイア、アーリーリタイアをする上で老後資産はどれくらい必要なのかは把握しておく必要があります。

ここからはあくまで2024年現時点で考えていきます。なぜ現時点でと断ったかについては、後程説明させていただきます。

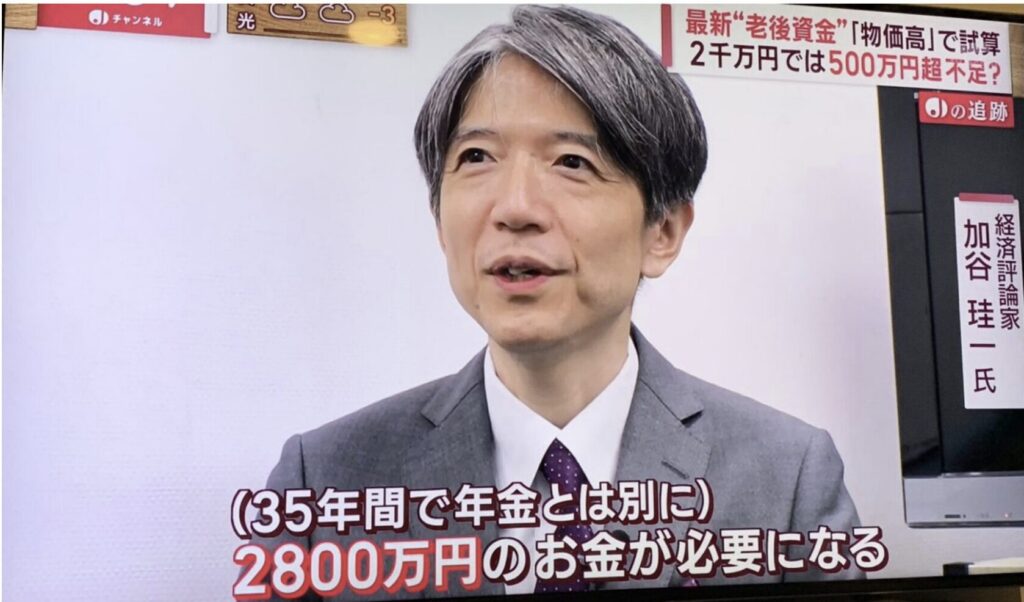

財務省が発表した「老後2000万円報告書」では「老後は2000万円が必要である」とざっくりとした試算が出てきました。

しかし、この試算結果は相当低い基準の生活費を根拠に考えられていると思います。そして、その後報告書自体が後に撤回されました。

「老後2000万円が必要」という根拠は単純な掛け算で求められます。

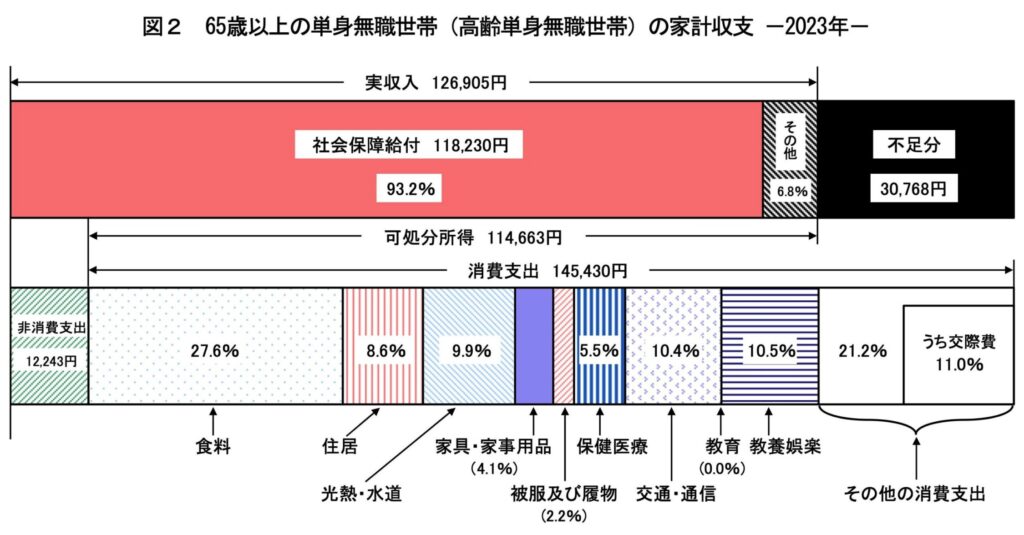

総務省の調査によれば高齢夫婦無職世帯の家計収支は月間の不足分は54,519円となります。

これは年間では約65万円(54,519円×12ヶ月)となります。

100歳まで生きると考えると65歳から35年間なので年間不足金額65万円と掛け合わせることで約2000万円となります。

しかし、インフレが進んだことで現在では老後2800万円問題に発展しています。

しかし、あくまでこれは世の中の平均の数値です。以下は2023年時点での高齢夫婦世帯の消費支出です。

老後2000万円問題の算出根拠となった数値は2017年のものだったので表にして比較しました。

老後単身世帯の家計収支

| 消費支出 | 2023年 | 2022年 | 2017年 |

| 食料 | 73,029 | 67,695 | 64,521 |

| 住居 | 16,814 | 15,622 | 13,658 |

| 光熱・水道 | 22,335 | 22,723 | 19,309 |

| 家具・家事用品 | 10,540 | 10,415 | 9,419 |

| 被覆および履物 | 5,270 | 4,971 | 6,593 |

| 保険医療 | 16,814 | 15,622 | 15,541 |

| 交通・通信 | 30,617 | 28,877 | 27,551 |

| 教養娯楽 | 24,594 | 21,303 | 24,961 |

| 交際費 | 24,420 | 22,723 | 27,315 |

| その他の支出 | 26,525 | 26,747 | 26,609 |

| 非消費支出 | 31,538 | 31,812 | 28,240 |

| 合計 | 282,496 | 268,508 | 263,717 |

合計で2万円も生活費が上昇していますし、内訳も宜しくありません。

インフレで生活にかかる経費が高くなっており、老後に必要な資金は加速度的に増加していくことが見込まれます。

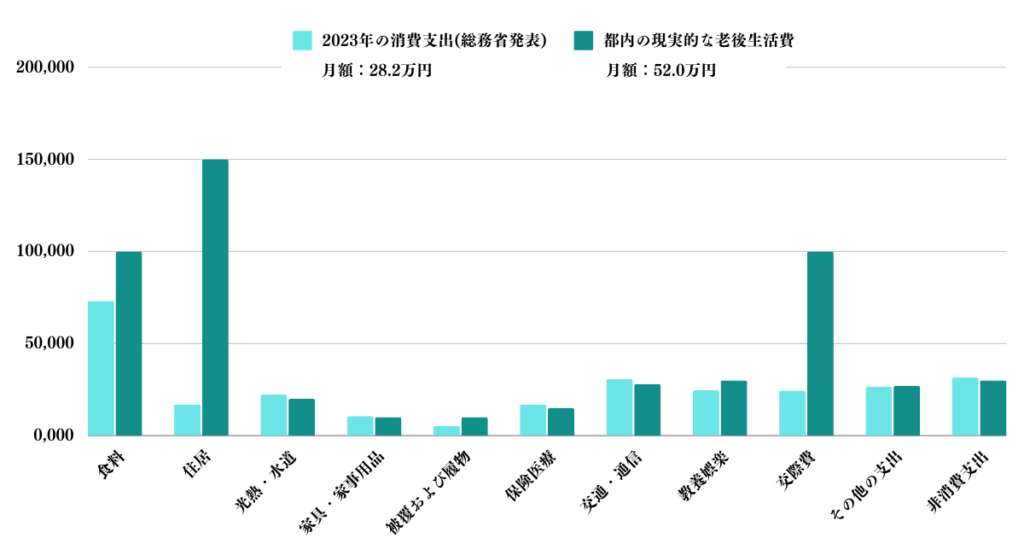

この数値は都内で老後生活を営む上では正直いって心許ない数値です。これを都内で豊かな老後を送る前提で調整したものが以下となります。

| 消費支出 | 2023年の消費支出 | 都内の現実的な老後生活費 |

| 食料 | 73,029 | 100,000 |

| 住居 | 16,814 | 150,000 |

| 光熱・水道 | 22,335 | 20,000 |

| 家具・家事用品 | 10,540 | 10,000 |

| 被覆および履物 | 5,270 | 10,000 |

| 保険医療 | 16,814 | 15,000 |

| 交通・通信 | 30,617 | 28,000 |

| 教養娯楽 | 24,594 | 30,000 |

| 交際費 | 24,420 | 100,000 |

| その他の支出 | 26,525 | 27,000 |

| 非消費支出 | 31,538 | 30,000 |

| 合計 | 282,496 | 520,000円 |

食料や住居や、教養娯楽などが明らかに低く見積もられています。これらを適正に見積もった上で発生する月額の支出は520,000円、年額では約620万円となります。

特に交際費や住居は2億円ある方をベースに考えています。

年間650万円で65歳から100歳までの35年間生き抜いたとすると約2億2000万円が必要となってきます。

もちろん、この2億2000万円は純粋な支出額であり、受け取る年金を考える必要があります。

以下は勤続期間の平均年収に応じた年間の年金受給額になります。

| 勤続期間平均年収 | 35年勤続前提の年額年金受給額 |

| 200万円 | 117万円2200円 |

| 300万円 | 135万円6400円 |

| 400万円 | 154万円600円 |

| 500万円 | 174万円7700円 |

| 600万円 | 193万円1900円 |

| 700万円 | 211万円6100円 |

参照:日経WOMAN

基本的に2億円以上の資産を構築している方は勤続期間の平均年収は当然高いことが想定されますので211万6100円を前提として想定します。

妻が専業主婦の場合はここに国民年金の78万9000円を加えた金額となります。

| 旦那年金 | 211万6100円 |

| 妻年金 | 78万9000円 |

| 年間年金受給合計 | 290万5100円 |

| 35年間受給合計 | 1億1678万円 |

支出の2億2000万円と差し引くことで約1億円が不足するという結果になりました。

そんなに老後に必要なのかと思われた方も多いでしょう。しかし、老後は何が起こるかわからない不透明性がつきまといます。

リタイアするにあたっては保守的な水準で見積もっておいた方がよいのです。

40歳〜50歳で貯金2億円あればアーリーリタイア(=早期退職)はできるのか?

先程老後の費用は1億円と算出したので、60歳時点で1億円以上があれば『現時点で』リタイアは可能となります。

さきほどは年金受給が可能となる65歳以上で考えました。

しかし60歳の退職時に退職金を受け取れば60歳〜65歳は取り崩しで生活できるので60歳時点で1億円あれば問題ありません。

ただ、この記事をご覧の方の本音は以下ではないでしょうか?

「定年まで会社で働くのは勘弁してほしい。50歳できれば40歳で早期リタイアしたい。」

では貯金2億円あれば早期退職は可能なのかという点について検証していきましょう。

50代の生活費はいくら?2億円あればリタイアは可能?

まず50歳でリタイアできるかを考えて見ましょう。

その場合、単純に引き算で50歳~60歳で1億円で過ごせば60歳時点で1億円を温存できます。

年間1000万円以内で夫婦で過ごせば良いので、よっぽど贅沢をしない限りは可能な水準といえるでしょう。

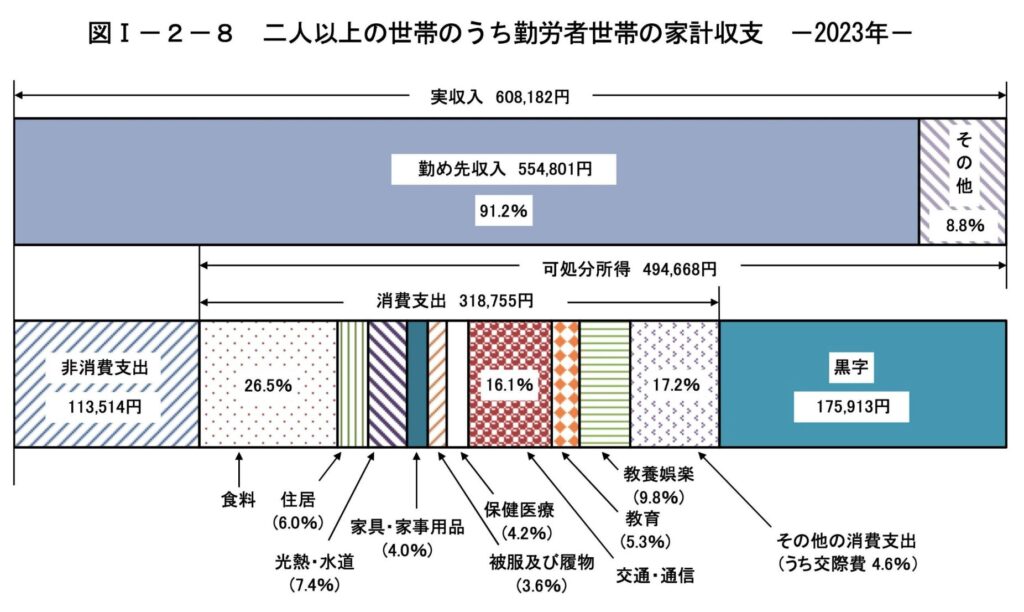

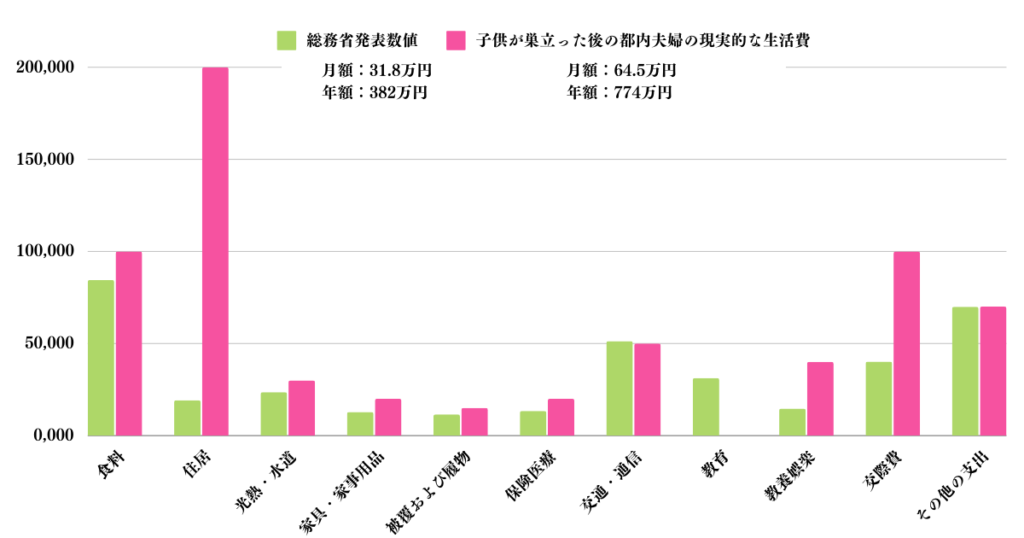

以下は先ほどのデータの勤労者世帯の生活費のデータです。

勤労世帯の家計収支

50代ということで子供が巣立った前提で調整したものが以下となります。

| 項目 | 金額 | 調整(夫婦2人) |

| 食料 | 84,470 | 100,000 |

| 住居 | 19,125 | 200,000 |

| 光熱・水道 | 23,588 | 30,000 |

| 家具・家事用品 | 12,750 | 20,000 |

| 被覆および履物 | 11,475 | 15,000 |

| 保険医療 | 13,388 | 20,000 |

| 交通・通信 | 51,320 | 50,000 |

| 教育 | 31,238 | 0 |

| 教養娯楽 | 14,663 | 40,000 |

| 交際費 | 40,163 | 100,000 |

| その他の支出 | 69,961 | 70,000 |

| 合計(月額) | 318,755 | 645,000 |

| 合計(年額) | 3,825,060 382万円 |

7,740,000 774万円 |

どれだけ裕福に暮らしたとしても年間1000万円あれば事足りることがわかります。50歳代の10年間で8000万円となります。

50歳時点で2億円あればリタイアは現実のものとなります。しかし、50代といえば企業でも管理職として事業の核になる世代です。

ここまで来たら、最後までサラリーマンとして駆け抜け、良い仲間と共にリタイアするのはいかがでしょうか。

辞めても実はあまり良いことがない、という人を筆者はたくさん見てきています。

40歳で貯金2億円あればリタイアするべき?

上記でも述べましたし、こちらは筆者の考えになりますが、40代は資産がどれだけあろうとも筆者は働くべきだと思います。

当然、サラリーマンとしてでも、経営者としてでもです。30代、40代は人生で最大の働き盛りであり、報酬が最も高い時期であると共に最も貴重な経験、仲間ができる時期とも言えます。

資産形成の面では働き続けた方が有利であるのは言うまでもないですね。

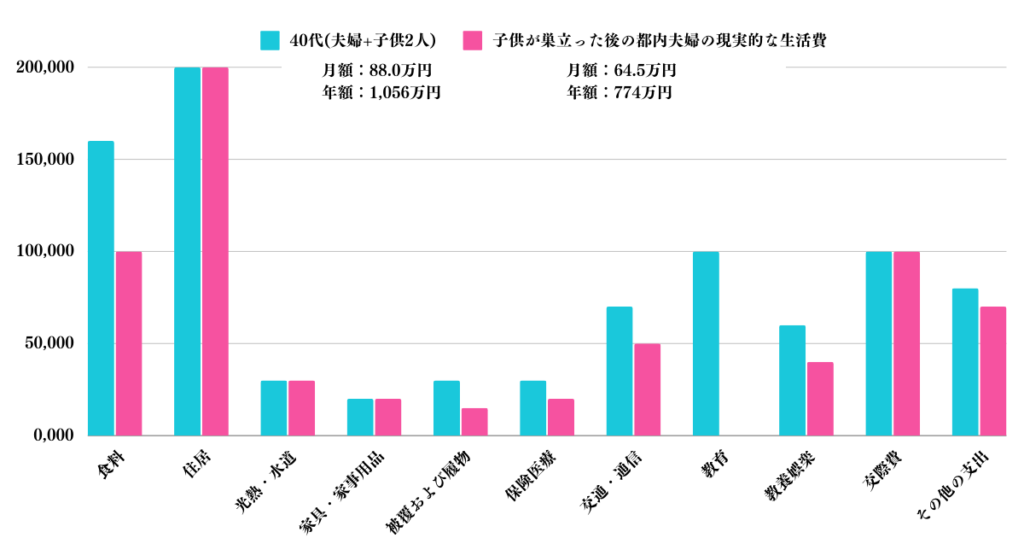

40代はなにより子供がいます。50代の時に比べて必要となる費用も多くなります。人生で一番お金がかかる時期ですね。

先ほどの年間生活費についても子供が2人いた場合で洗い替えたものが以下となります。

| 項目 | 40代(夫婦+子供2人) | 50代(夫婦) |

| 食料 | 160,000 | 100,000 |

| 住居 | 200,000 | 200,000 |

| 光熱・水道 | 30,000 | 30,000 |

| 家具・家事用品 | 20,000 | 20,000 |

| 被覆および履物 | 30,000 | 15,000 |

| 保険医療 | 30,000 | 20,000 |

| 交通・通信 | 70,000 | 50,000 |

| 教育 | 100,000 | 0 |

| 教養娯楽 | 60,000 | 40,000 |

| 交際費 | 100,000 | 100,000 |

| その他の支出 | 80,000 | 70,000 |

| 合計(月額) | 880,000 | 645,000 |

| 合計(年額) | 10,560,000 1056万円 |

7,740,000 774万円 |

年間1000万円超えで驚愕している方も多いと思います。しかし、実際、筆者が東京で子供2人に十分な教育をうけさせながら豊かに暮らした肌感として妥当な水準です。

40代以降で必要となる費用は以下となります。保守的に55歳で子供が大学を巣立つという前提で算出しています。

| 40歳-55歳 | 1億5840万円 |

| 55歳-60歳 | 3870万円 |

| 60歳以降 | 1億円 |

| 合計 | 2億9710万円(約3億円) |

約3億円あればアーリーリタイアすることは可能になります。あくまで現在の金融環境が続けばの話ですが。

現在2024年の世界を生きている皆さんなら身にしみていると思いますが本格的にインフレが発生しています。

さきほど生活費の項目でみたとおり、数年前とは全く世界になっているのです。

必ずしも3億円あれば安心というのは早計です。この点については次の項目で詳しくお伝えします。

筆者は30代など若くして完全リタイアをした人達も見てきましたが総じて働くことをやめたことを後悔しています。

当然多くの人が「労働」を嫌がりますが、何かを成し遂げようと考えた時に、資本、仲間は必須事項になるからです。

リタイアしてしまうと1から交友関係を築かなければならない場合がほとんです。社会から隔離され、労働がなくなり楽な生活ではありますが、すぐに飽きます。

消費だけの人生なんてつまらないので、結局生産(事業創出など)をしたいと考える人がほとんどなのです。人間は社会的な生き物ですし、パートナーや子供がいても孤独感は拭えません。

そして孤独はストレスとなり、いつの間にか自分の寿命を縮めています。

50代以降であれば、40代後半まで働いた経験、貯蓄、仲間が十分存在する水準と言えます。完全リタイアを本格的に考えてもいいのかもしれません。

人生100年時代、早々に仕事を辞める理由はもはやないのです。自身が満足のいく労働をできるだけ続けていきましょう。

リタイアを阻む最大の要因とは?本格的に迫るインフレ時代を考えよう

2億円〜3億円とは確かに大きな資産です。2億円あれば50代でリタイアは可能ですし、3億円あれば現在の環境が継続すれば40代であってもアーリーリタイアは十分にできます。

しかし、「完全に大丈夫である」とは言い難いです。理由はさきほど軽くお伝えしたインフレが本格的に襲いかかっているからです。

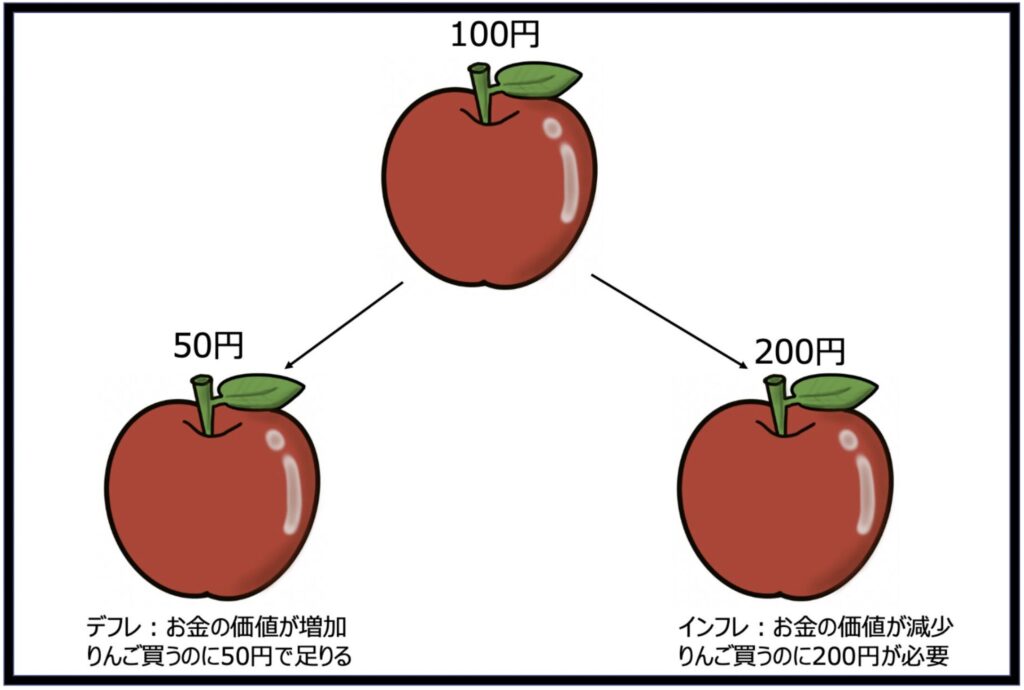

インフレとはモノやサービスの価格が上昇することです。言い換えるなら現金の価値が減少することを意味します。

インフレとデフレを図解

日本ではバブル崩壊以降デフレが続いていたのでインフレの脅威を完全に忘れていました。

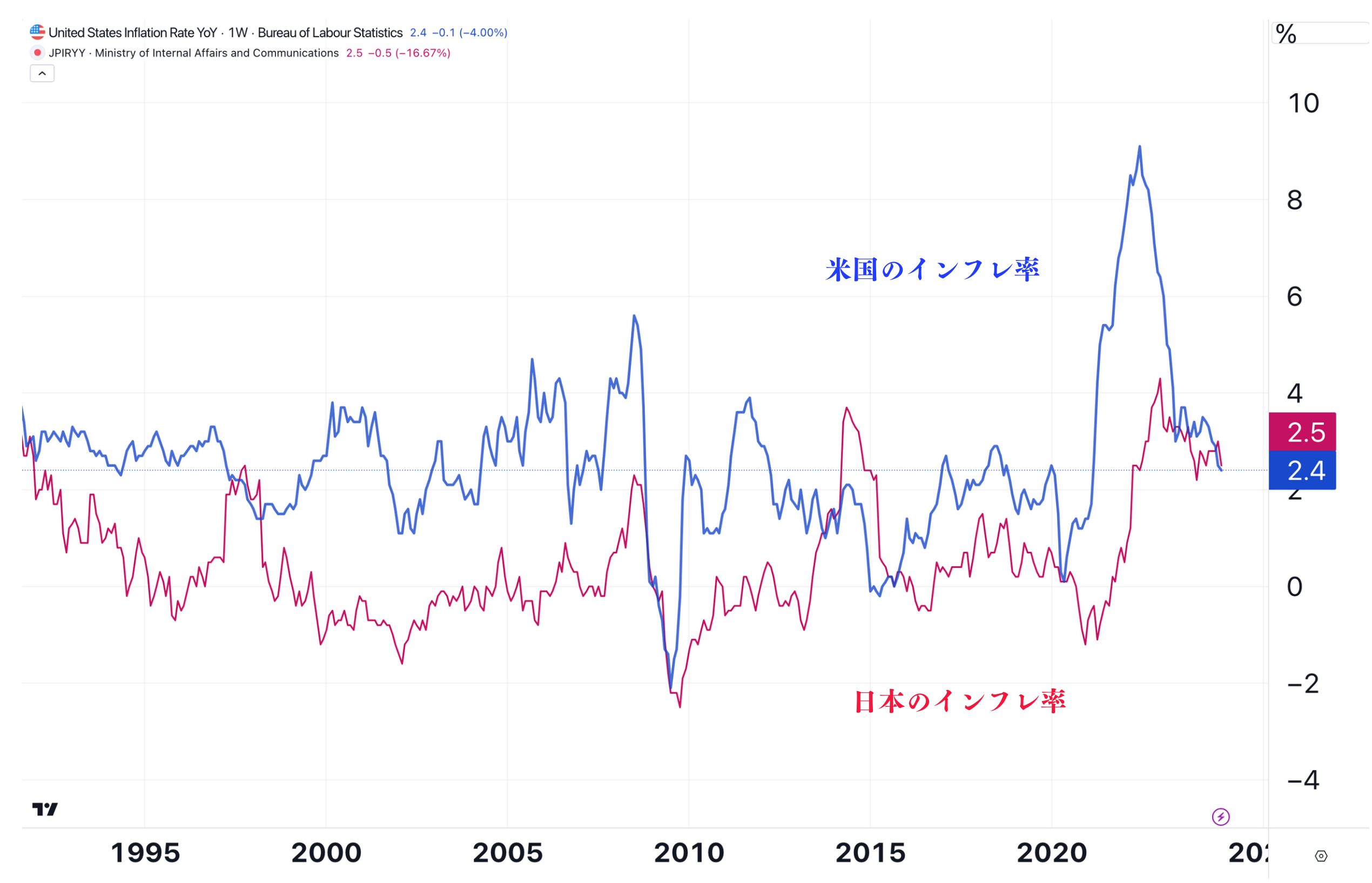

しかし、2020年のパンデミックを機に世界中でお金を刷りまくった結果、「お金」の価値が暴落して2021年末から激しいインフレが欧米を中心に発生しました。

2022年は日本はなんとか耐えていたのですが、インフレが円安と原油高などを通して海外から2023年にはいり本格的に輸入されました。

結果として現在2024年時点では米国と同水準の高いインフレとなってしまっています。

日米と米国のインフレ率の推移を比較

そして、このインフレは一過性ではありません。構造的な要因をはらんでいるからです。

金本位制から世界の経済システムを脱却してから世界の「お金」の総量は増加し続けています。

何か聞きが発生しては「お金」をすって問題を先送りするのが世界の常識になっているのです。

すると、今後もモノやサービスに対して現金の価値は下落し続けます。

食料やエネルギーを輸入に大きく依存している日本にも円安を伴ってインフレは津波のように襲ってきます。

今後数十年を考えた時に現在とは比にならない物価になっている可能性があります。ただ、現金で保有しているのは大きなリスクを背負っていることになります。

2億円の資産を作る方法

上記までは2億円の資産があった場合、セミリタイア・アーリーリタイアは可能なのかを論じてきました。2億円を具体的にどう作っていけばいいのでしょうか?

やはり年収を上げる努力をする、1000万円を作る、1000万円からしっかり運用をしていき、時間を使ってリターンを生み出す。これがセオリーだと思います。

資産を大幅に短期間で増やすには、サラリーマンでは厳しいです。

短期で増やすには、起業をするか株式、FXなどの短期且つレバレッジをかけた、ハイリスクハイリターンの投資をしていくしかありません。

新興国投資もありますが、こちらもハイリスクハイリターンですので相当勉強した上で投資を実行していく必要があります。

失敗した時は、それ相応の覚悟が必要です。一般的には、富を築くにはビジネスオーナーになる、もしくは投資で大成功するくらいしかありません。

しかし、2億円はサラリーマンでもコツコツ頑張れば到達する金額でもあり、夢があります。

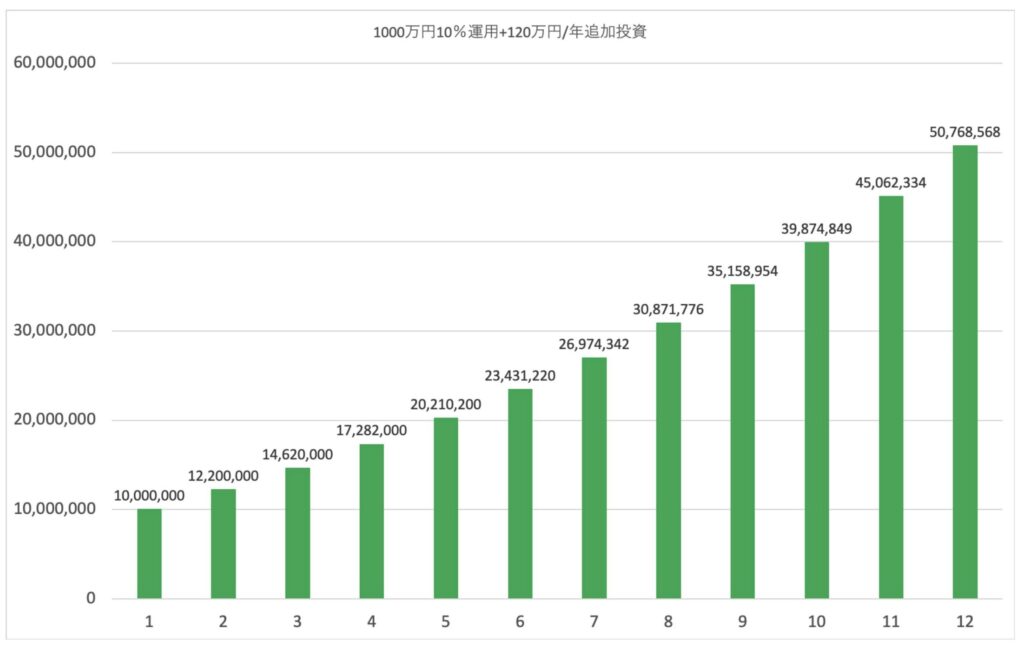

コツコツ型であれば、1000万円を10%の利回りで回しつつ、120万円を毎年追加し複利を活かせば、12年ほどで5000万円に到達します。投資は早ければ早いほど良いです。

5000万円まで到達すると、これで複利なしでも10%の利回りで毎年500万円のリターンを見込めます。追加投資で加速させていくと良いでしょう。

10%のリターンというと、個人ではインデックス投資などをしていては達成できる水準ではありません。

やはり成績の良い投資信託、またはヘッジファンドで運用が現実的かもしれません。(後続参照)

投資は長期間、継続してリターンを出すということが非常に大事です。たまに株式投資で一年だけ成績が良いという人もいますが、継続して勝つのがプロです。

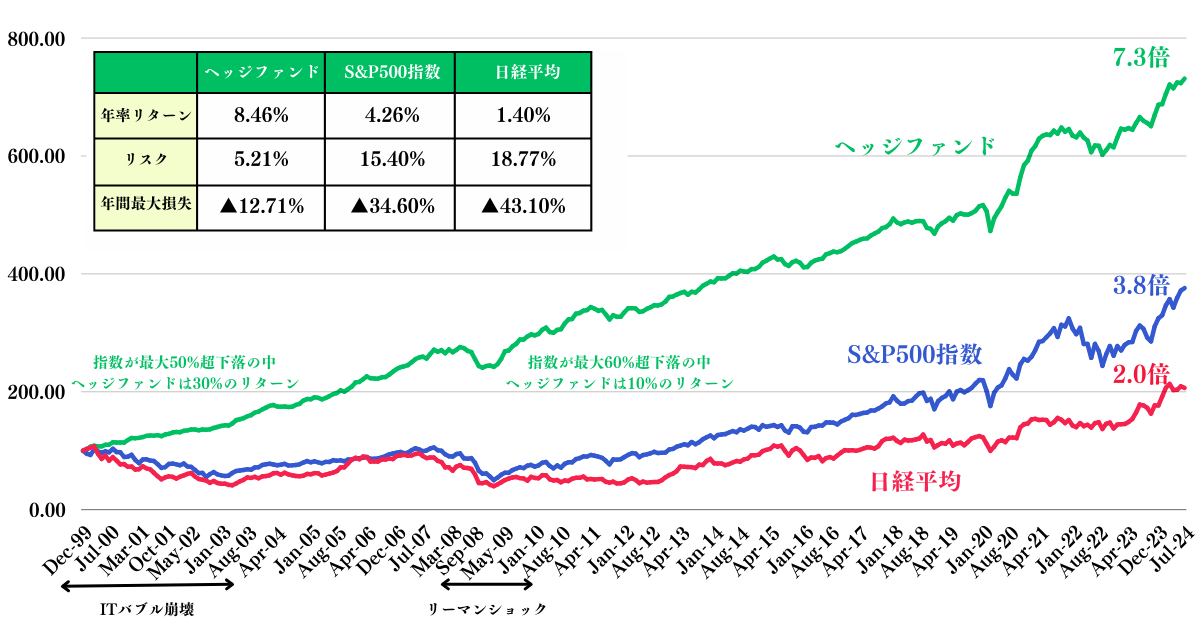

下落を回避して安定して資産を形成するヘッジファンドという選択肢

下落を回避して安定的なリターンを目指す投資先としてヘッジファンドがあります。ヘッジファンドときくとハイリスクハイリターンの投資先と誤解されている方もいらっしゃいますが実態は違います。

ヘッジファンドは株式市場が下落する局面でも回避したり抑制させながら安定したリターンを叩き出して投資家の期待に応えています。

以下がヘッジファンドと株式インデックスの比較となります。

ヘッジファンドときけば海外のヘッジファンドを思い浮かべる方も多いと思います。

海外には「ブリッジウォーターアソシエイツ」や「ルネッサンステクノロジー」のような著名ファンドが存在しています。

これらのファンドは基本的に機関投資家のみを顧客としています。ブリッジウォーターは投資可能な資産が75億ドルつまり金融資産約1兆円を保有している法人又は個人を対象としています。

日本でいうと孫正義氏や柳井正氏くらいしか個人では投資できませんね。

基本的に、ヘッジファンド選びで成功の秘訣は過去の実績を見て、「如何に損失をミニマイズできているか」に特化して見ることだと筆者は考えています。

世界の著名ファンドを見ても、ウォーレン・バフェットも運用開始から35年間マイナスなしです。

ジョージ・ソロス氏の右腕、スタンレー・ドラッケンミラー氏も引退するまで12年間クォンタム・ファンドでマイナスを出したことがありませんでした。

マイナスを出さないということは複利効果が最大化されるということです。単年の派手なリターンに注目して、無用な投資はできるだけ避けるようにしましょう。

まとめ

今回は資産2-3億円あればリタイアは可能なのかについて論じてきました。

世の中の移り変わりは早く、世界のボーダーが低くなったことにより、安泰な時代というものは中々訪れません。

資産数億円程度では、本当に精神的な余裕があるリタイア生活を送れるかというと、そうでもないことがわかりました。

そもそも労働ができるということ自体が財産でもありますので、夢がないかもしれません。

しかし容易にリタイア生活を選ぶようなことはしないでおきましょう。取り返しのつかないことをしてしまうことだけは避けましょう。