「1億円の資産(金融資産・貯金)」を構築する、というのは一つの夢ですよね。

1億円にまだ届いていない方は、「1億円あったら何ができるのか?働かずにどれくらい暮らすことができるのか?」などと夢を膨らませて想像している方も多いのではないでしょうか。

筆者も2億円を達成する水準まで来ておりますが、実際にリタイアを現実味を持って考えるようになったのは1億円を超えようとした時でした。

今回の記事では、「1億円あれば何年暮らすことができるのか?」「結局、一生働かずにリタイア生活するには何億あればよいのか?」 という点を含めて考察していきたいと思います。

結論としては、「1億では都会で暮らしていくのは厳しい、一生働かずに暮らせる金額ではない」というものになります。

では、前置きが長くなりましたが本文に移っていきましょう。

Contents

そもそも1年間の生活費はいくらになる?

1億円あれば何年暮らせるのかを計算するために、まずは「1年間でいくら必要か」を考える必要があります。

総務省のデータから必要となる生活費は2人以上の勤労者世帯で「約520万円」、高齢無職世帯で「約310万円」

総務省の統計によると勤労者世帯では月433,993円、高齢者含む無職世帯では月262,207円となります。

年額で考えると勤労者世帯では約520万円、高齢無職世帯では約310万円となります。

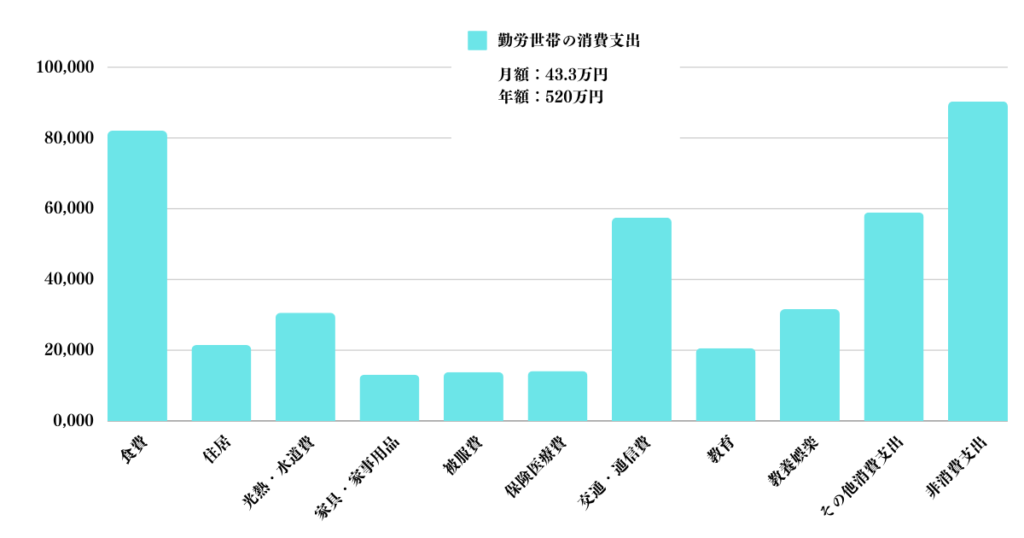

勤労者世帯の消費支出の内訳は以下となります。

| 内訳 | 金額 |

| 食費 | 82,044 |

| 住居 | 21,464 |

| 光熱・水道費 | 30,566 |

| 家具・家事用品 | 13,109 |

| 被服費 | 13,813 |

| 保険医療費 | 14,090 |

| 交通・通信費 | 57,471 |

| 教育 | 20,567 |

| 教養娯楽 | 31,604 |

| その他消費支出 | 58,958 |

| 非消費支出 | 90,308 |

あくまで上記は世の中の平均ということになります。但し、1億円以上構築している方であれば生活水準が高いことが想定されます。

一度上げてしまった生活水準は下げることはできませんからね。そのため、各ケースについて想定消費金額を考察していきたいと思います。

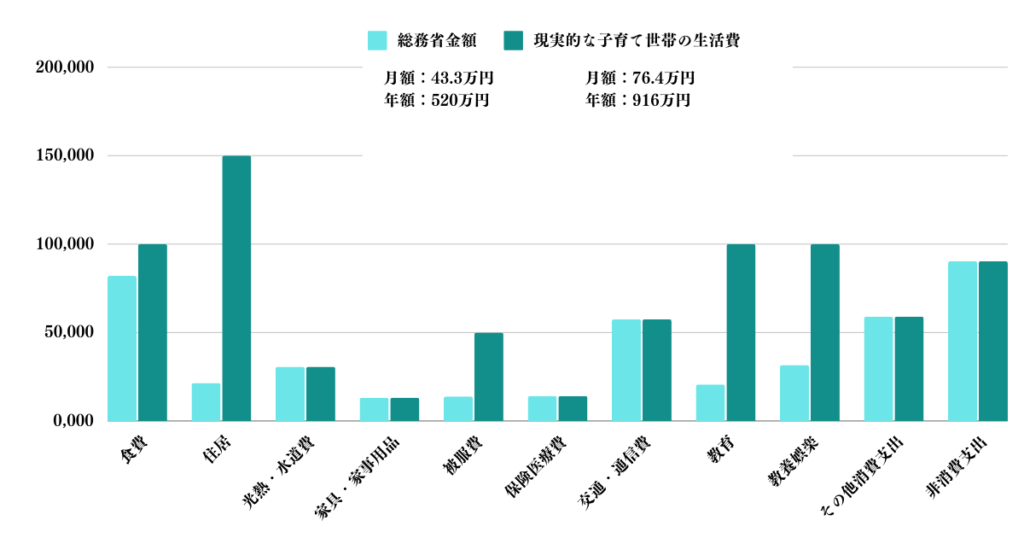

勤労者世帯で高水準の生活を維持するには年間約900万円が必要

資産1億円を形成した方の生活水準から考えると、以下が妥当な金額ではないでしょうか?

| 内訳 | 総務省金額 | 現実的な子育て世帯の生活費 |

| 食費 | 82,044 | 100,000 |

| 住居 | 21,464 |

150,000 |

| 光熱・水道費 | 30,566 | 30,566 |

| 家具・家事用品 | 13,109 | 13,109 |

| 被服費 | 13,813 | 50,000 |

| 保険医療費 | 14,090 | 14,090 |

| 交通・通信費 | 57,471 | 57,471 |

| 教育 | 20,567 |

100,000 |

| 教養娯楽 | 31,604 | 100,000 |

| その他消費支出 | 58,958 | 58,958 |

| 非消費支出 | 90,308 | 90,308 |

| 月間合計 | 433,994 | 764,502 |

当然、それなりに高い家賃のところに住んでいるでしょうし、子供の養育費も相当な金額が必要となってきます。東京では小学生の塾でも毎月1人10万円かかりますからね。

毎月76万円、つまり年間にすると約900万円ということになります。東京に居住している方であれば、特に違和感のない数値なのではないでしょうか?

実際、私も子供2人育てていますがこれから中学受験の塾や私立中高と考えると現実的には上記の数字でも足りないのではないかと不安になっています。

高齢無職世帯で高水準の生活を維持するには年間約320万円が必要

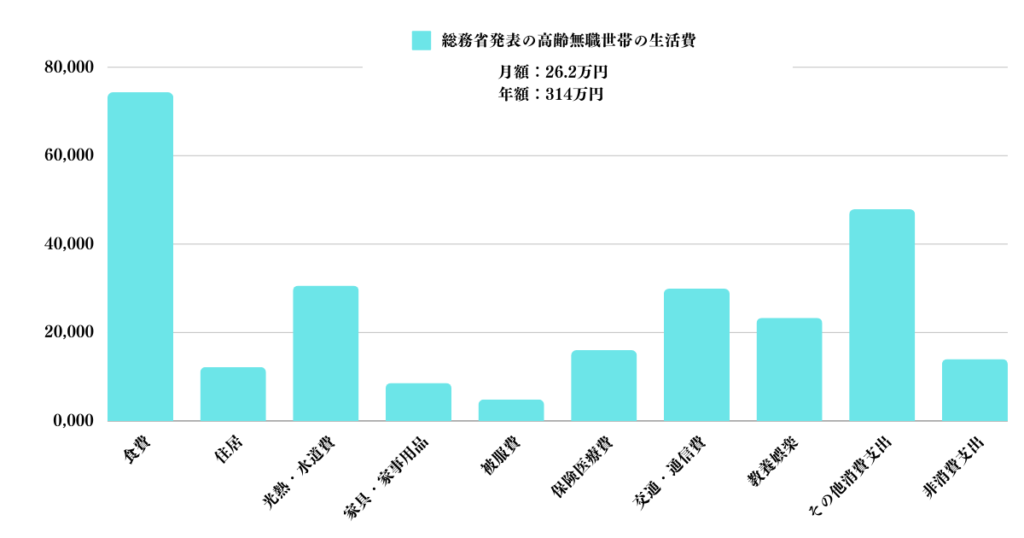

以下は平均的な高齢無職世帯の消費支出です。

| 内訳 | 金額 |

| 食費 | 74,335 |

| 住居 | 12,174 |

| 光熱・水道費 | 30,621 |

| 家具・家事用品 | 8,584 |

| 被服費 | 4,842 |

| 保険医療費 | 15,994 |

| 交通・通信費 | 29,920 |

| 教育 | 561 |

| 教養娯楽 | 23,296 |

| その他消費支出 | 47,878 |

| 非消費支出 | 14,004 |

| 合計 | 262,209円 |

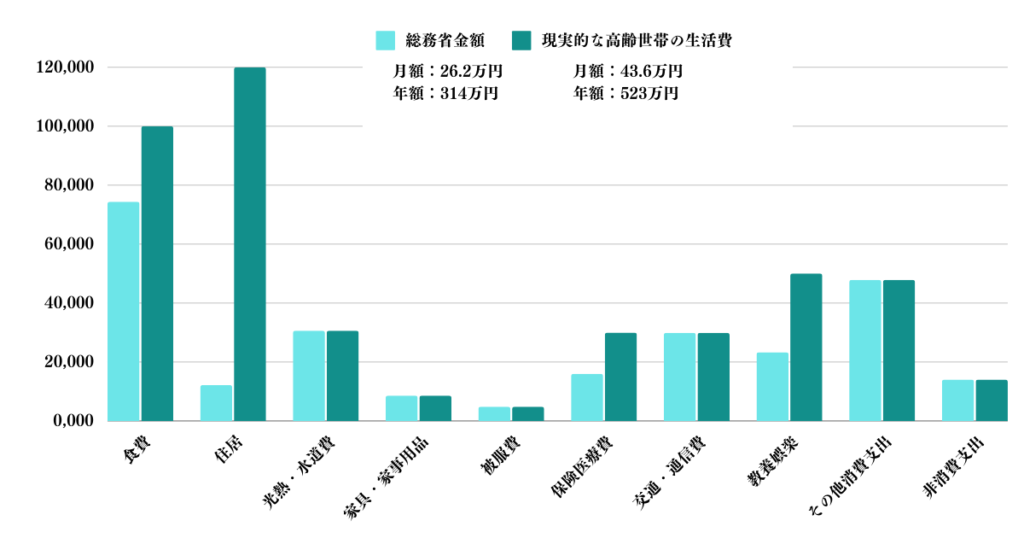

先ほどと同様に、1億円以上の資産を保有している方の生活水準に調整したものが以下となります。

| 内訳 | 総務省金額 | 調整金額 |

| 食費 | 74,335 |

100,000 |

| 住居 | 12,174 |

120,000 |

| 光熱・水道費 | 30,621 | 30,621 |

| 家具・家事用品 | 8,584 | 8,584 |

| 被服費 | 4,842 | 4,842 |

| 保険医療費 | 15,994 |

30,000 |

| 交通・通信費 | 29,920 | 29,920 |

| 教育 | 561 | 561 |

| 教養娯楽 | 23,296 |

50,000 |

| その他消費支出 | 47,878 | 47,878 |

| 非消費支出 | 14,004 | 14,004 |

| 月間合計 | 262,209円 | 436,410円 |

毎月43.6万円つまり年間にすると約520万円ということになります。

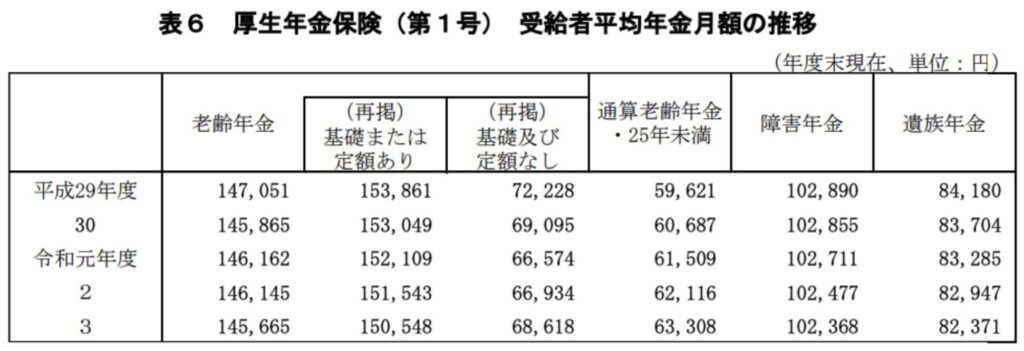

ただ、ここか受け取る年金を加味して差し引く必要があります。以下は現在の厚生年金の平均月額は約15万円となってます。

厚生年金の平均月額

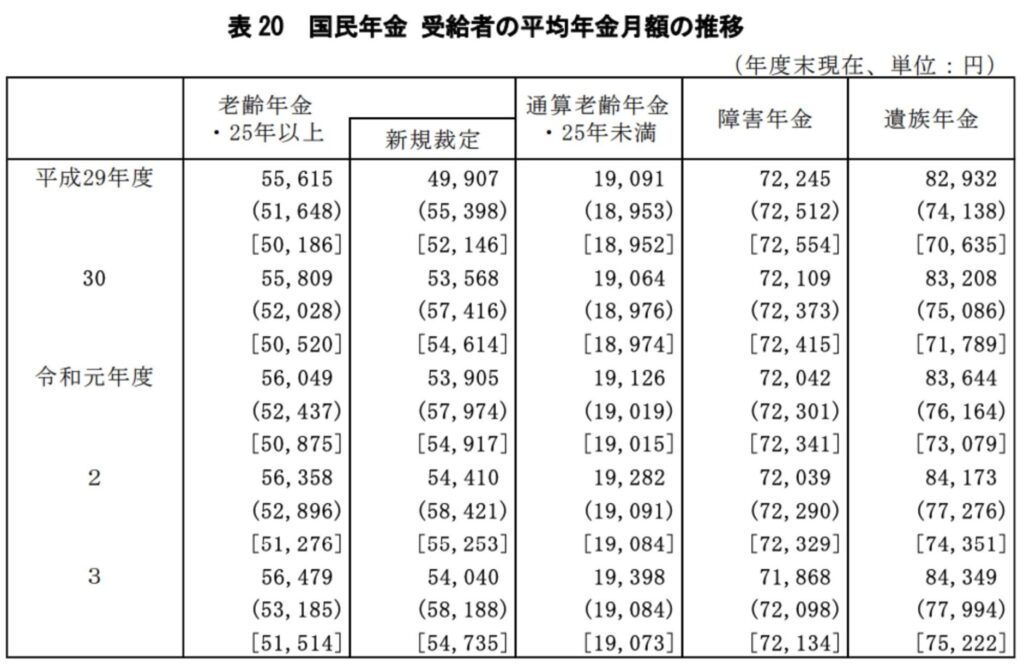

旦那がサラリーマンで妻が専業主婦の場合、旦那は厚生年金で、妻は国民年金となります。以下は妻の国民年金の金額です。

国民年金の平均金額は約5.5万円となります。

国民年金の平均金額

夫婦の合計需給額は約20.5万円となります。年額にすると246万円ですが、ここから保険料と税金を差し引いて約200万円が妥当な水準といえるでしょう。

年間必要経費520万円から年金支給額200万円を差し引くと320万円となります。

結局1億円で何年暮らせる?何億円あれば利息で生活費をまかないリタイア(FIRE)できるのか?

それではここまでのポイントを纏めていきたいと思います。

1億円で何年暮らせるのか?

今までのポイントを纏めると1億円で暮らすことができる期間は以下となります。

| 勤労世帯 | 高齢無職世帯 | |

| 年間必要経費 | 900万円 | 520万円 |

| 暮らせる年数 | 11年〜12年 | 19年〜20年 |

老後であれば十分働かずに豊かな暮らしを全うすることができます。

→ 後悔せずに50歳〜55歳で早期退職したい!会社をいくらあれば辞められる?

しかし、子供がいて費用が多くかかる現役世代ではせいぜい10年ちょっとしか暮らすことはできません。

50歳から55歳時点で2億円が必要

1億円でリタイアを行うのは時期尚早ということになるかと思います。

実際、筆者も50〜55歳時点で2億円を目指して資産形成を行なっています。

50歳〜55歳時点で2億円あれば10年間で1億円を消費しても、老後に1億円を残すことができますからね。

さらに大きい金額である2億円〜3億円についての記事は以下にまとめております。

何億円あれば利息で生活できるのか?2億円〜3億円あれば大丈夫?

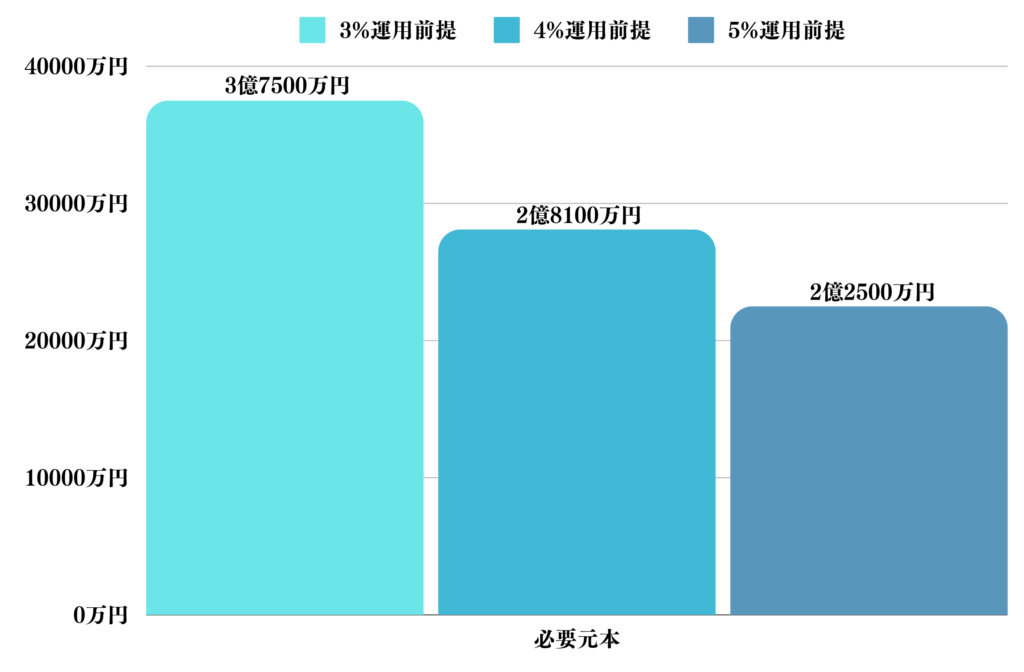

では何億円あれば実際に利息だけで生活ができるのでしょうか?先程お伝えした通り、東京で子供をやしながら生活する際に必要な年間の生活費は900万円となります。

利息や配当金には約20%の税金が発生するので税前の金額ですと1125万円となります。

3%、4%、5%の利回りで年間1125万円の利息を受け取るために必要な元本は以下の表のようになります。

| 3% | 4% | 5% | |

| 必要元本 | 3億7500万円 | 2億8100万円 | 2億2500万円 |

5%の配当利回りの銘柄は成長が期待できない成熟企業に多く存在しています。

長期的に株価が下落すると元本が少なくなります。

3%-4%の利息で生活することを考えると必要な資金は3億から3億5000万円ということになります。

人間は欲深く結局10億円を目指す

1億円に近い水準にきている筆者としては既に次の目標を立て始めています。

次の目標は2億円ですが、おそらく2億円達成したら3億円、5億円、10億円と目標は高くなっていくことが容易に想像できます。

そもそもですが、特に資産を大きく増やしてきた人間は資産・貯金を取り崩して生活することに精神的苦痛を覚えるものです。

「常に増えている状況」こそが精神を安定させる唯一の手段なのです。多分、賢すぎるあまり未来を見通す能力が高いので不安を感じやすいのだと思います。

5億円を超えた超富裕層への道は、ある程度の資産があるからこそ目指すことができる目標になります。

ただ、資産が1億以上となってくると労働だけでなく資産自体をどれだけ効率よく増やすかという点が非常に重要になってきます。

関連記事

インフレ時代が到来!生活費は今後も上昇をつづける前提で考えよう!

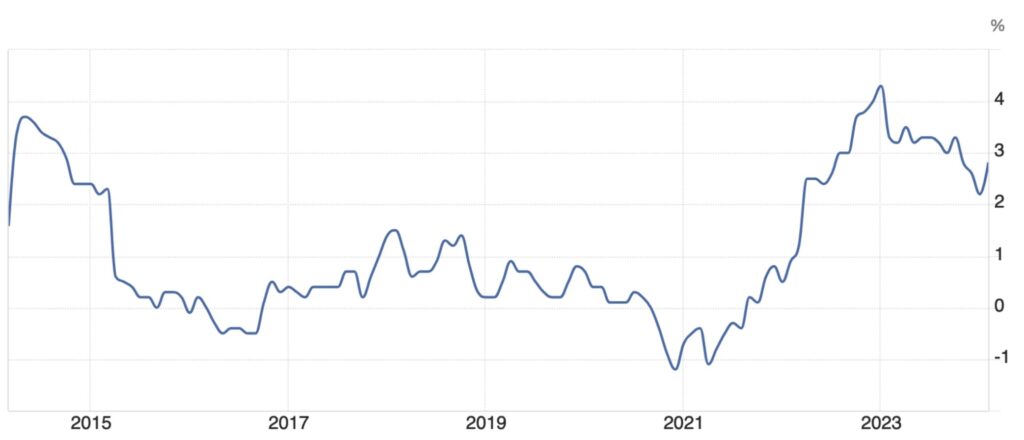

あくまで上記の数値は2024年現在の金融環境を前提としています。ご存じの通り、2022年以降、日本にもインフレの波が押し寄せています。

デフレスパイラルに陥っていましたが、現在は3%近いインフレが発生して高止まりしています。

日本のインフレ率の推移

今までは以下の要因で価格を押さえ込んでいました。

✔︎100円近辺で安定した為替レート

✔︎企業努力によるコスト削減

✔︎新興国の安い製品の輸入や安い労働力の活用

しかし、これらの前提が全て崩れています。

ドル円は150円が新常態になっていますし、企業努力によるコスト削減も限界を迎えています。

そして、新興国も経済成長によって価格が上昇してきています。なかには既に日本と変わらない価格になっている新興国も出てきています。

今までのように価格を抑え込むことが出来なくなっているのです。

このような状況下でパンデミック対策によるバラマキが行われたことでインフレが止まらなくなっているのです。

正直いって既にパラダイムシフトが起きているのです。

そのため、今後は2%-3%のインフレが継続して発生する前提で考えていきましょう。

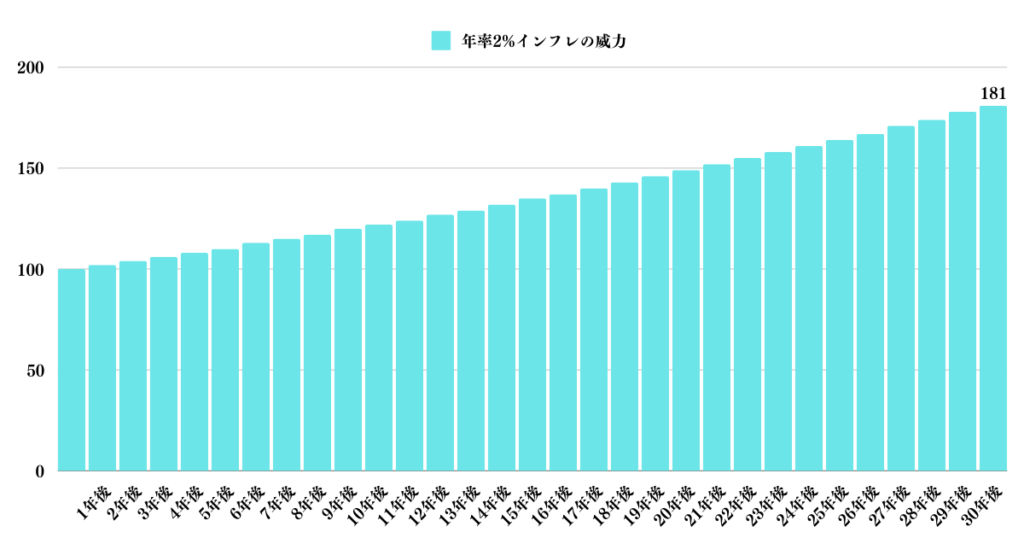

年率2%のインフレが発生したとすると、時間経過とともに生活費は以下の通り上昇していきます。

現在の生活費にかかる費用を100としています。

30年後には現在の2倍の費用が発生すると考えておきましょう。

コラム:1億円あったら何に使うと面白い?すぐなくなるって本当!?

今まで1億円を生活費として費やすことで、何年生活できるかという観点でお伝えしてきました。

少し、息抜きを兼ねて1億円あった場合にできることをお伝えしていきたいと思います。

千代田区や港区、新宿区など都心ではかないませんが、荒川区や葛飾区や足立区などの都内の東側であれば4LDKでタワーマンションを購入することが可能です。

東京都のタワーマンション

夢のタワマン生活が実現可能というわけですね。とはいえ都内東側はハザードマップで真っ赤な地域であり、埋立地でもあり長期的な資産性には疑問符が立ちます。

なかなか1億円程度では高台にマンションは買えないので、埋立地であることを目を瞑って豊洲あたりで3LDKが現実的でしょうか。

地震や水害が起きる前に売り抜けるというチキンレースになりますが、それもなかなかスリルで楽しいかもしれません。

というかサラリーマンであれば、住宅ローンを活用してキャッシュは金融商品に振った方が絶対に良いですね。というか湾岸エリアは本当にタワマン多すぎますね。

大手ディベロパーが速く作って速く売り捌く、を繰り返しているのではと疑心暗鬼になってしまいます。

ちなみに車で考えると、富裕層の象徴であるランボルギーニも余裕で購入することができます。

しかし、車で3000万円から4000万円というのは衝撃的ですね。もはや動く不動産です。実際にこれらのラグジュアリーカーはリセールバリューが高いです。

お金持ちほどお金を使わないというのは、価値のあるものを購入し、そして売却してまた価値のあるものを買う、というカラクリがあるからです。

著しく消費が少ないんですよね。

ランボルギーニの価格

世界一周のクルーズだとどうでしょうか。

旅行代金は部屋によりますが、ロイヤルスイートで3000万円となります。

夫婦で6000万円ですね。有り余る資金があるなら人生の思い出に嗜みたいものです。

しかし、上記は賢い1億円の使い方とは言えません。

マンションや高級車も、もしかしたらリターンを生むかもしれませんが、それは一つの投資と言え、成功させるには十分な知識と経験が必要です。

マンションに関してはもはやローンを組んだほうが良いでしょう。わざわざまとまった運用が可能になる1億円を使う必要はありません。

それでは、ここで本題に戻りたいと思います。

まずは1億円を増やして2億円を目指そう!資産運用の預け先は?適正利回りは?

結論、1億円という資産があるのであれば2億円を目指すべきです。

「そんなにお金があってどうするの?」と否定する人もいますが現実はお金はあればあるほど自分、家族、子孫の人生の選択肢が広がります。

また、他人にはできない体験、経験を積む機会に恵まれます。一般人ではできないチャレンジ(事業など)も可能です。

親族のみならず、身の周りの人に幸福を提供できる立場になり得ますので、人生の充実度が増していくことが予想されます。

数億円規模になってくると、視座が上がってくるのです。自分のみの生活のことばかり考え悩む期間は卒業です。

さて、運用ですが、資産1000万円で10%のリターンを出しても、100万円しか資本収入を得ることができません。

しかし、1億円の資産を運用して10%のリターンを出せば1000万円の資本収入を得ることができます。

元本が大きくなればなるほど資産運用の効果は当然大きくなりますよね。

→ 資産1億円あったらどこに預ける?安全に資産運用してリタイア(FIRE)を実現する為のおすすめ投資ポートフォリオを紹介!

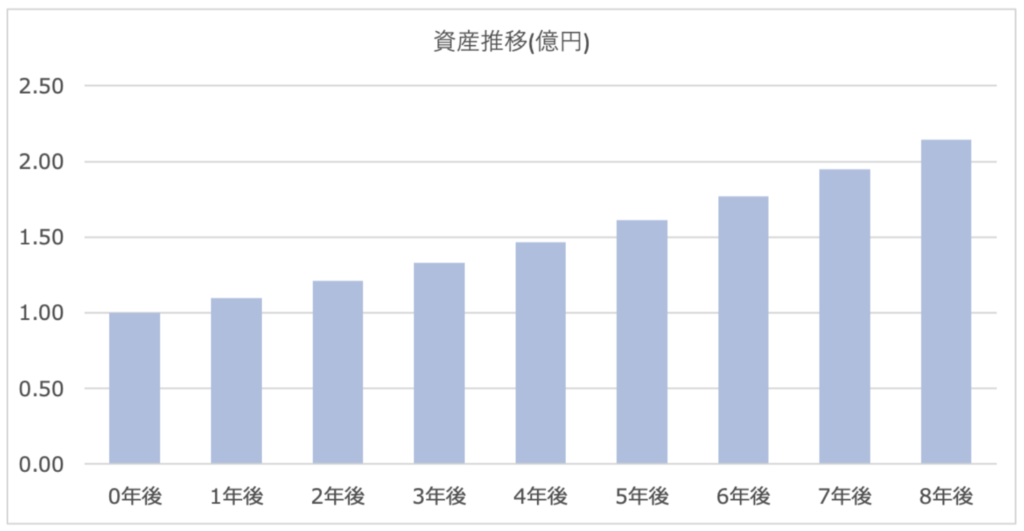

1億円を10%で運用することができれば7年で倍増することができます。

| 資産推移(億円) | |

| 現在 | 1.00 |

| 1年後 | 1.10 |

| 2年後 | 1.21 |

| 3年後 | 1.33 |

| 4年後 | 1.46 |

| 5年後 | 1.61 |

| 6年後 | 1.77 |

| 7年後 | 1.95 |

| 8年後 | 2.14 |

ただ、ここで重要なのは株式市場で右肩あがりで上昇するのは難しいということです。

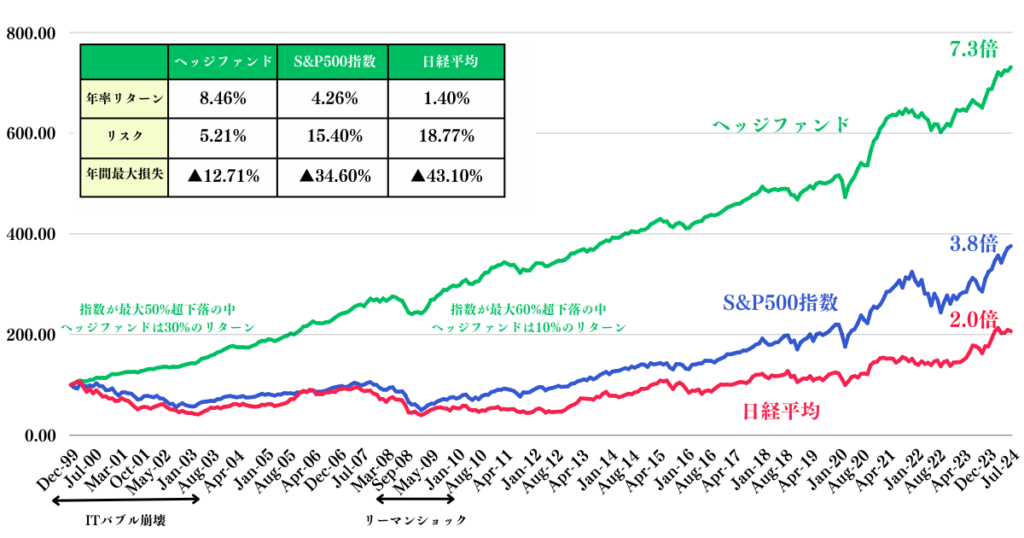

以下は世界全体の株式の動きを表したものです。(バンガード社のETFであるVTのチャートです。)

頻繁に大きな下落を被っています。

2023年に多少回復しましたが大型テック一極集中の資金流入で非常に不安定な状況で且つ長期金利が上昇を続けており本当の正念場はこれからだと考えています。

全世界株式のチャート

1億円保有していることを想像していただければ分かると思いますが、1億円が20%下落しただけでも8000万円になります。

仮にリーマンショックのように50%下落したら5000万円になってしまいます。

口でいうのは簡単ですが想像したら吐き気を催すことと思います。資産額が大きくなればなるほど、暴落時の精神的打撃は大きくなるのです。

そして、人間は間違った判断をしてしまうものです。

全て株価の大底で売り払ってしまい、そこから株価は急回復に向かうなどもあり得ます。

また、急回復かと思い再度飛びつき高値掴みの形で投信を買ってしまい、そこから本当の暴落が始まるというのもよくあることです。

株式はメンタルスポーツという話をよく聞くのはこのためです。

相当経験を積んでいないと、辛抱ができませんし正しい判断もできません。

そして暴落を被るとそれだけで大きく資産を失ってしまいます。ただ保有してじっとしているだけでも、分かっていても本当に難しいのです。

インデックス投資ですら成功者がそれほど多くないのは、こういった背景があります。目立っている人々は成功者バイアスであることを肝に銘じましょう。

できれば、右肩あがりのリターンを期待したいというのが本音かと思います。

確かに既存の投資先ではなかなか実現が難しいのですが、オルタナティブ投資という先進的な投資手法であれば可能となります。

このような運用先として筆者が利用しているのがヘッジファンドです。

ヘッジファンドは全世界株を圧倒するリターンをあげながらも低いリスクで右肩上がりの上昇を実現しています。

世界最大のヘッジファンドといえば、レイダリオ氏がポートフォリオマネジャーを務めるブリッジウォーターです。

同社には多くの機関投資家や富裕層の投資が相次ぎ、今では大規模な資金を預けられる機関投資家しか運用を受け入れていません。

ブリッジウォーターの運用リターン推移はというと、以下の通り真っ直ぐに右肩上がりです。

本来、卓越した運用リターンとは「損をしない」ことがスタート地点になります。

多くのトレーダーが大きなリターンを上げられないのは、ほとんどが暴落に巻き込まれ大きな損失を出してしまうことが起因します。

暴落を避けるとは本当に難しいのですが、ヘッジファンドはどんな相場でも収益機会を求め、柔軟にポートフォリオを動かしています。

当然ファンドマネジャーの才覚にも左右されますが、卓越したリターンを獲得するヘッジファンドが多いことから、世界中でヘッジファンドへの資金流入が続いています。

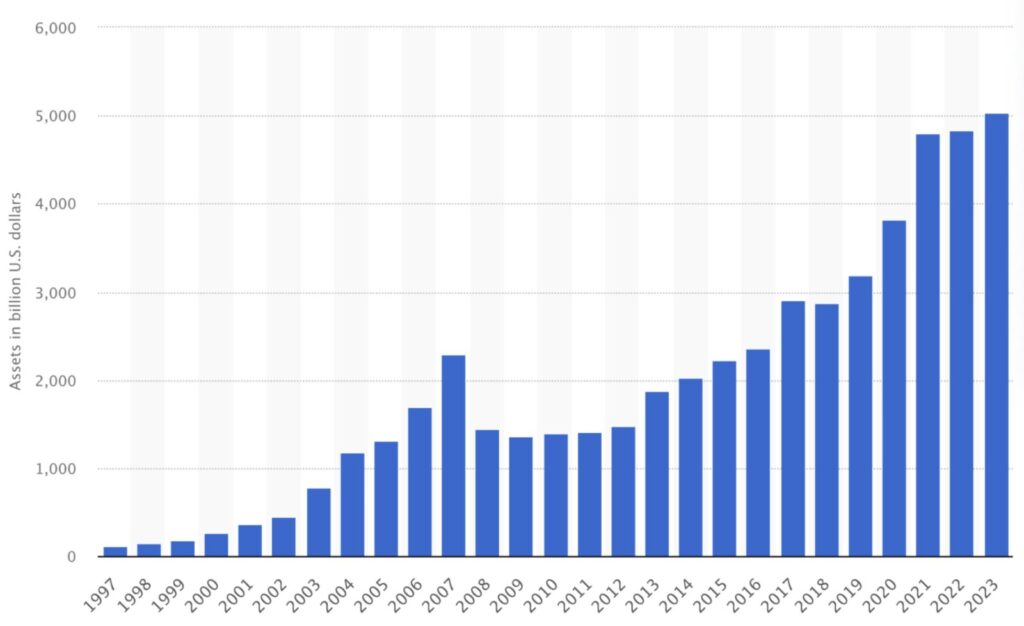

現在では5兆ドルつまり約700兆円という巨額の資産がヘッジファンドによって運用されています。

世界のヘッジファンドの運用残高

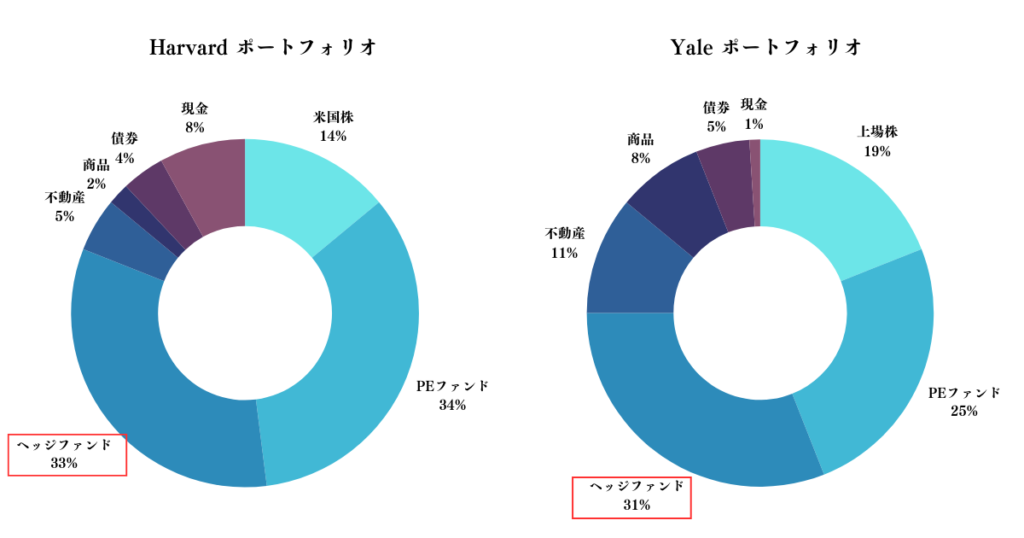

有名どころではハーバード大学年基金やイェール大学基金などもポートフォリオにヘッジファンドが30%以上組み込まれています。

Endowment - Harvard University

ハーバード大学とイェール大学といえば、2021年末時点で米国でも最大の寄付金を運用している、世界有数の機関投資家です。

一流の機関投資家がヘッジファンドを30%組み入れているのは、運用の信頼の証とも言えるでしょう。

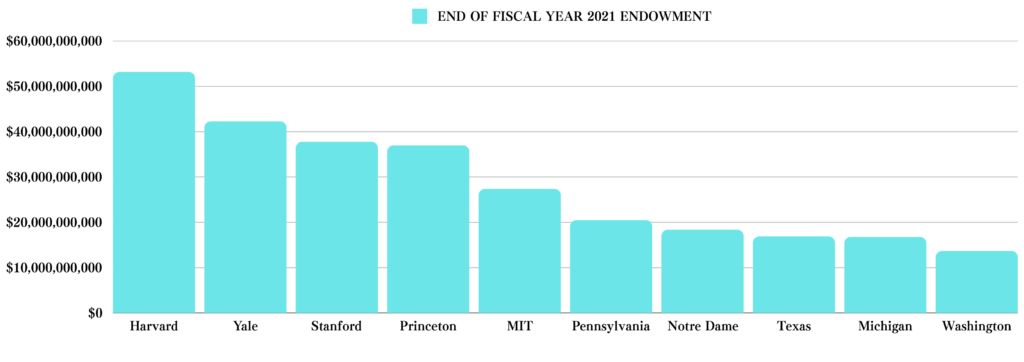

| SCHOOL (STATE) | END OF FISCAL YEAR 2021 ENDOWMENT |

| Harvard University (MA) | $53,200,000,000 |

| Yale University (CT) | $42,300,000,000 |

| Stanford University (CA) | $37,800,000,000 |

| Princeton University (NJ) | $37,000,000,000 |

| Massachusetts Institute of Technology | $27,400,000,000 |

| University of Pennsylvania | $20,500,000,000 |

| University of Notre Dame (IN) | $18,400,000,000 |

| Texas A&M University | $16,900,000,000 |

| University of Michigan—Ann Arbor | $16,800,000,000 |

| Washington University in St. Louis (MO) | $13,700,000,000 |

参照:10 National Universities With the Biggest Endowments

まとめ

1億円という資産では高齢者であれば十分豊かな余生を過ごすことができますが、現役世代では約10年程度で消費してしまいます。

折角、1億円という資産を構築しているのであれば、安全圏といえる2億円を安全に目指せる投資先に投資を行いリタイアを目指していきましょう。

そして人生の選択肢をさらに広げていきましょう。